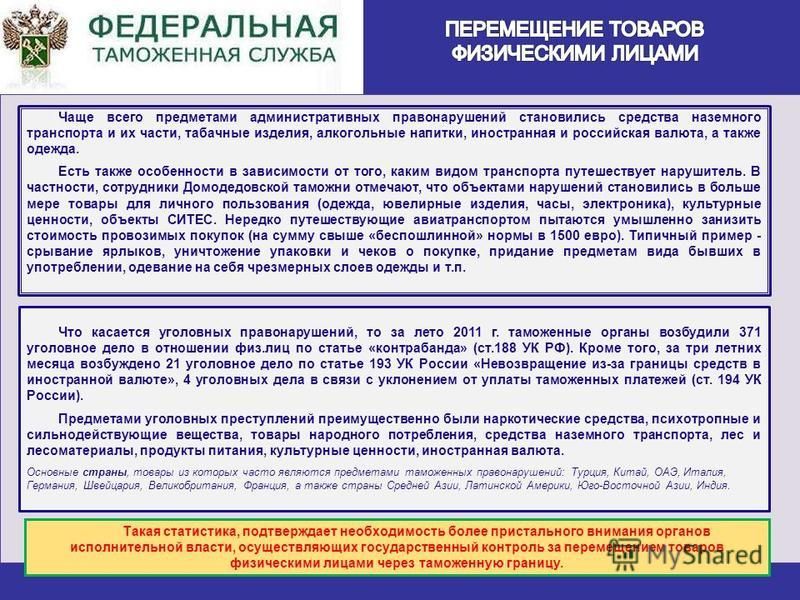

Ввоз товаров для личного пользования физическими лицами

С 01.01.2018 г. вступил в силу Таможенный кодекс ЕАЭС государств — членов ЕАЭС. Он определяет порядок таможенного оформления товаров не только на территории России, но и на таможенной территории всех государств — членов ЕАЭС (Россия, республика Беларуссия, республика Казахстан, республика Армения, Кыргизская республика). Как всегда, таможенное законодательство составлено сложным языком, изобилующим отсылочными нормами. Поэтому, в этой статье я постараюсь рассказать о порядке ввоза физическими лицами товаров, предназначенных для личного пользования. В этой статье я не рассматриваю правила ввоза физическими лицами транспортных средств (ТС) и культурных ценностей, но специально рассматриваю вопрос о необходимости декларировать свои личные вещи бывшие в употреблении при выезде из России и стран ЕАЭС.

Что такое товары для личного пользования и каким законодательством установлен порядок их оформления на таможне?

С 01.

Ранее действовавшее межправительственное Соглашение Российской Федерации, Республики Беларусь и Республики Казахстан от 18.06.2010 «О порядке перемещения физическими лицами товаров для личного пользования через таможенную границу таможенного союза и совершения таможенных операций, связанных с их выпуском» утратило силу с 16.11.2018 г., с момента вступлния в действие Решения Совета ЕЭК № 107 от 20.12.2017 г. (в редакции от 01.11.2018 г.) «Об отдельных вопросах, связанных с товарами для личного пользования», которым дополнены нормы главы 37 Таможенного кодекса ЕАЭС.

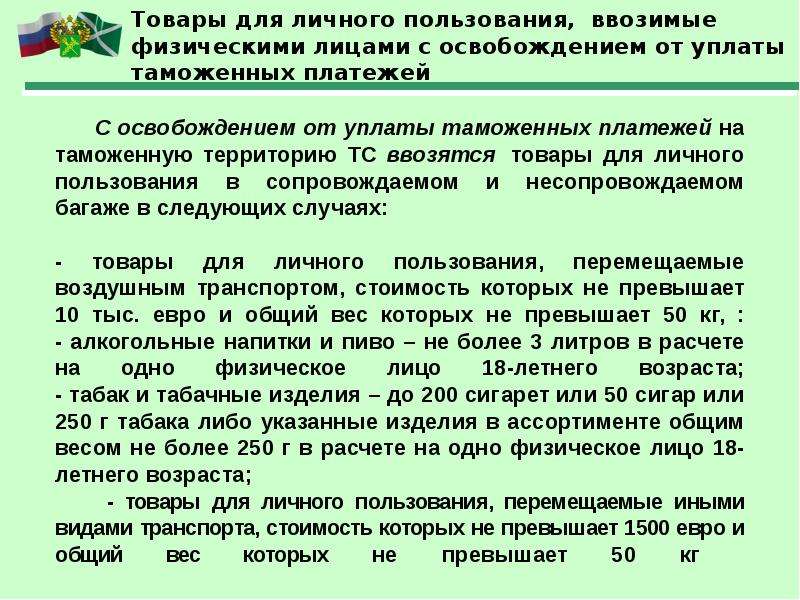

Товары для личного пользования освобождаются от уплаты таможенных пошлин, налогов при их перемещении через таможенную границу ЕАЭС, при соблюдении нескольких условий.

При следовании лица, не все имеющиеся при нем товары (вещи) освобождаются от уплаты пошлин и налогов. К товарам для личного пользования отнесены товары, предназначенные для личных, семейных, домашних и иных нужд физических лиц, не связанных с осуществлением предпринимательской деятельности, которые перемещаются через таможенную границу как в сопровождаемом багаже, так и в несопровождаемом багаже, или пересылаются в международных почтовых отправлениях, либо иным способом. Установлен перечень категорий товаров, которые не могут быть отнесены к товарам для лично пользования. Сотрудники таможни относят перемещаемые товары к товарам для личного пользования исходя из: заявления физического лица о перемещаемых товарах в устной форме или в письменной форме с использованием пассажирской таможенной декларации; с учетом характера и количества товаров; частоты пересечения физическим лицом таможенной границы ЕАЭС и (или) перемещения товаров через таможенную границу ЕАЭС этим физическим лицом или в его адрес.

К товарам для личного пользования отнесены товары, предназначенные для личных, семейных, домашних и иных нужд физических лиц, не связанных с осуществлением предпринимательской деятельности, которые перемещаются через таможенную границу как в сопровождаемом багаже, так и в несопровождаемом багаже, или пересылаются в международных почтовых отправлениях, либо иным способом. Установлен перечень категорий товаров, которые не могут быть отнесены к товарам для лично пользования. Сотрудники таможни относят перемещаемые товары к товарам для личного пользования исходя из: заявления физического лица о перемещаемых товарах в устной форме или в письменной форме с использованием пассажирской таможенной декларации; с учетом характера и количества товаров; частоты пересечения физическим лицом таможенной границы ЕАЭС и (или) перемещения товаров через таможенную границу ЕАЭС этим физическим лицом или в его адрес.

Решением Совета ЕЭК № 107 от 20.12.2017 г. установлены стоимостные, весовые и (или) количественные нормы, в пределах которых товары для личного пользованиям ввозятся на таможенную территорию ЕАЭС без уплаты таможенных пошлин, налогов. В случае превышения нормы, перемещаемые товары для личного пользования облагаются совокупным таможенным платежом. Предусмотрены случаи, когда товары для личного пользования вообще освобождаются от уплаты таможенных пошлин и налогов.

В случае превышения нормы, перемещаемые товары для личного пользования облагаются совокупным таможенным платежом. Предусмотрены случаи, когда товары для личного пользования вообще освобождаются от уплаты таможенных пошлин и налогов.

Какие ограничения установлены по категориям и количеству товаров (вещей) ввозимых в Россию и страны ЕАЭС без уплаты таможенных пошлин?

Таможенным законодательством ЕАЭС, товары для личного пользования условно разделены на несколько категорий:

- товары, которые ввозятся без уплаты таможенных пошлин, налогов;

- товыры, бывшие в употреблении;

- товары, в отношении которых подлежат уплате таможенные пошлины, налоги, взимаемые в виде совокупного таможенного платежа;

- товары, которые ввозятся с освобождением от уплаты таможенных пошлин, налогов;

- товары, бывшие в употреблении, которые могут ввозиться в установленном количестве иностранными физическими лицами на период своего пребывания на таможенной территории ЕАЭС без уплаты таможенных пошлин.

Вы возвращаетесь после отдыха, путешествия, деловой поездки в Россию, или другую страну ЕАЭС. Везете с собой какие-то вещи, с которыми выехали за рубеж, и какие-то вещи для личного пользования, которые приобрели в иностранном государстве. Всё, что вам необходимо знать содержится в Приложении №1 и №2 к Решению Совета ЕЭК № 107.

Приложение №1 определяет стоимостные, весовые и количественные нормы, в пределах которых товары для личного пользования ввозятся на территорию ЕАЭС без уплаты таможенных пошлин, налогов, в зависимости от способа их перемещения на таможенную территорию ЕАЭС. Если ввозимые товары не превышают нормы, указанные в приложении, то у Вас отсутствует обязанность их декларировать. В таблице я привожу основные выдержки из норм, указанных в приложении.

Обращаю внимание, что: Нормы ввоза товаров имеют разное значение начиная с 01 января 2019 года и с 01 января 2020 года. Рекомендую самостоятельно внимательно ознакомиться с текстом приложения по ссылке.

| Способ ввоза товаров | Категории товаров для личного пользования |

Стоимостные, весовые и (или) количественные нормы ввоза без упалаты таможенных пошлин, налогов |

| Воздушным транспортом в сопровождаемом и несопровождаемом багаже |

Товары для личного пользования (за исключением этилового спирта, алкогольных напитков, пива, неделимых товаров для личного пользования) |

Суммарная стоимость которых не превышает сумму, эквивалентную 10 000 евро, и (или) вес не превышает 50 кг |

| Любыми другими видами транспорта (автомобильным, пешим, и пр.) в сопровождаемом и несопровождаемом багаже |

Товары для личного пользования (за исключением этилового спирта, алкогольных напитков, пива, неделимых товаров для личного пользования) |

По 31. |

|

С 01.01.2019 г.: стоимость не превышает сумму, эквивалентную 500 евро, и (или) вес не превышает 25 кг |

||

|

Доставляемые перевозчиком на территорию ЕАЭС и пересылаемые в международных почтовых отправлениях |

Товары для личного пользования (за исключением этилового спирта, алкогольных напитков, пива, неделимых товаров для личного пользования) |

По 31.12.2018 г. включительно: стоимость не превышает сумму, эквивалентную 1 000 евро, и (или) вес не превышает 31 кг в течение 1 календарного месяца в адрес одного физического лица |

| С 01.01.2019 г. по 31.12.2019 г. включительно: стоимость не превышает сумму, эквивалентную 500 евро, и (или) вес не превышает 31 кг в течение 1 календарного месяца в адрес одного физического лица | ||

С 01. 01.2020 г.: стоимость не превышает сумму, эквивалентную 200 евро, и (или) вес не превышает 31 кг 01.2020 г.: стоимость не превышает сумму, эквивалентную 200 евро, и (или) вес не превышает 31 кг |

||

| Любым видом транспорта, в сопровождаемом или несопровождаемом багаже | Алкогольные напитки и пиво | 3 л в расчете на одно физическое лицо, достигшее 18-летнего возраста |

Если стоимость или количество ввозимых Вами товаров превышает нормы, указанные в Приложении № 1, то вы обязаны уплатить таможенные пошлины по единой ставке 30% от стоимости, но не менее 4 евро за 1 кг. веса в части превышения стоимостной и (или) весовой норм. Иной размер совокупного платежа установлен: как в отношении товаров для личного пользования доставляемых на таможенную территорию ЕАЭС перевозчиком или пересылаемых в международных почтовых отправлениях, начиная с 01 января 2020 г. он составит 15% от стоимости, но не менее 2 евро за 1 кг. веса в части превышения стоимостной и (или) весовой норм. Также иной размер пошлины установлен при ввозе алкогольных напитков и пива, свыше 3л.

Товары, которые ввозятся с освобождением от уплаты таможенных пошлин, налогов

С освобождением от уплаты таможенных пошлин могут ввозить товары отдельные категории сотрудников дипломатических представительств государств — членов ЕАЭС, члены семей таких сотрудников, физические лица, направленные на работу в иностранное государство, иностранные физические лица постоянно проживающие в государствах — членах ЕАЭС, либо получившие статус беженца, вынужденного переселенца в странах ЕАЭС, либо получившие разрешение на работу в странах ЕАЭС. Подробный перечень категорий таких лиц, а также условий ввоза приведены в Приложение № 3 к Решению Совета ЕЭК № 107.

Иностранцы — не иностранцы, кто это такие? И какие особенности в перемещении товаров установлены для них?

Таможенным кодексом ЕАЭС (пункт 11 части 1 статьи 2), что иностранным лицом — которым является только лицо, не являющееся лицом государства-члена. Исходя из буквального прочтения данной нормы следует, что лица, имеющие двойное гражданство, то есть гражданство Российской Федерации (или другой страны ЕАЭС) и паспорт иного государства, не рассматриваются таможенными правилами, как иностранцы.

Исходя из буквального прочтения данной нормы следует, что лица, имеющие двойное гражданство, то есть гражданство Российской Федерации (или другой страны ЕАЭС) и паспорт иного государства, не рассматриваются таможенными правилами, как иностранцы.

Однако, если вы временно проживали в иностранном государстве (за пределами территории ЕАЭС) не менее 12 месяцев, то для вас установленны специальные дополнительные ограничения по нормам ввоза товаров для личного пользования без уплаты таможенных пошлин, налогов. Они приводятся в Приложении № 2.

ВАЖНО: Пунктом 4 Приложения № 3 к Решению Совета ЕЭК № 107 установно ограничение, в соответствии с которым, вне зависимости от способа перемещения товаров (в сопровождаемом или в несопровождаемом багаже и вне зависимости от вида транспорта на котором происходит пересечение границы), лица, временно проживавшие за пределами территории ЕАЭС не менее 12 месяцев могут ввозить на таможенную территорию Союза с освобождением от уплаты таможенных пошлин, налогов товары для личного пользования, стоимость которых не превышает сумму, эквивалентную 5 000 евро (за исключением транспортных средств для личного пользования и кузовов транспортных средств для личного пользования), при условии подтверждения факта временного проживания в иностранном государстве, а в случае превышения стоимости товаров, оплачивают таможенную пошлину в размере 30% от стоимости, но не менее 4 евро за 1 кг веса в части превышения стоимостной нормы 5 000 евро в эквиваленте в отношении ввозимых товаров (См. Приложение № 2 к Решению Совета ЕЭК № 107). Это влечет обязанность в любом случае декларировать товары при ввозе на территорию ЕАЭС.

Приложение № 2 к Решению Совета ЕЭК № 107). Это влечет обязанность в любом случае декларировать товары при ввозе на территорию ЕАЭС.

НЕОПРЕДЕЛЕННОСТЬ НОРМЫ: Однако, ни тексте Таможенного кодекса, ни в Решении Совета ЕЭК № 107 и Приложениях к нему не дано разъяснений, относительно того, имеют ли лица, временно проживавшие за пределами территории ЕАЭС при ввозе товаров одновременно и на ввоз товаров с освобождением от уплаты пошлины (стоимостью до 5 000 Евро) и на ввоз товаров без уплаты таможенных пошлин (стоимостью до 10 000 Евро при ввозе воздушным транспортом), либо только по одному из перечисленных оснований. До получения официальных разъяснений таможенных органов на этот счет, рекомендую исходить из минимальной нормы ввоза с освобождением от уплаты таможенных пошлин и сопряженной с этим обязанностью декларировать ввозимые товары.

Нормы беспошлинного ввоза распространяются только на новые вещи?

Для ответа на этот вопрос сначала разберемся, разделяет ли таможенное законодательство такие понятия как новые вещи и вещи, бывшие в употреблении?

В статье 266 Таможенного кодекса ЕАЭС прямо установлено, что нормы ввоза на таможенную территорию Союза товаров для личного пользования в сопровождаемом и (или) несопровождаемом багаже определяются без учета товаров для личного пользования, бывших в употреблении и необходимых в пути следования и месте назначения, критерии отнесения к которым определяются ЕЭК.

Согласно примечания 2 к Приложению № 1 Решения Совета ЕЭК № 107 от 20.12.2017 г. (в редакции от 01.11.2018 г.) «Об отдельных вопросах, связанных с товарами для личного пользования», к таким критериям относятся:

- общепринятая (традиционная) практика использования товаров в пути следования и (или) месте назначения, в том числе с учетом сезонности, цели поездки, вида транспорта, частоты пересечения таможенной границы ЕАЭС;

- наличие признаков износа товаров (в том числе царапин, вмятин, иных механических повреждений), стирки, иного использования; отсутствие бирок, ярлыков, этикеток, первичной упаковки, в том числе перемещаемых отдельно, за исключением упаковки, поврежденной способом, исключающим восстановление ее первоначального состояния экономически выгодным способом;

- ввоз в единичном или ином количестве, необходимом для общепринятой (традиционной) практики использования такого товара, в том числе с учетом сезонности, цели поездки, вида транспорта, объективной необходимости в пути следования и (или) месте назначения.

Если перевести это на более понятный язык, то из этого следует четыре важных следствия:

Первое, то сотрудники таможни вправе усомниться, что вы ввозите свои вещи (товары) бывшие в употреблении, или в том, что эти вещи (товары) предназначены для личного пользования. Если количество вещей, их сезонность, явно не соответствует вашим потребностям в той поездке, из которой вы возвращаетесь, или вещи не содержат признаков износа (и кроме того, в вашем багаже имеются сложенные в отдельный пакетик ярлыки и бирки от указанных товаров). В таких случаях, ваши бывшие в употреблении товары (вещи) будут учтены в общем объеме перемещаемых товаров, а их стоимость и вес будут учтены при расчете, не превышена ли Вами норма ввоза товаров без уплаты таможенных пошлин.

Второе, в случае превышения нормы ввоза товаров без уплаты таможенных пошлин, у Вас возникает обязанность декларировать свои товары, включая товары бывшие в употреблении, а за ввоз бывших в употреблении вещей вам придется оплачивать таможенную пошлину в размере, указанном в Приложении № 2.

Третье, у вас есть возможность доказать, что бывшие в употреблении вещи принадлежат вам, несмотря на перечисленные критерии, если при выезде с таможенной территории ЕАЭС вы задекларируете вывозимые бывшие в употреблении вещи, таким образом, что их можно будет идентифицировать при ввозе. В таком случае вам не придется оплачивать таможенную пошлину при ввозе.

Четвертое, игнорирование перечисленных требований может повлечь административную ответственность (см. административная ответственность за недекларирование при ввоз товаров), включая возможную конфискацию товаров.

Нужно что-либо декларировать?

Ответ на этот вопрос содержится в статье 260 Таможенного кодекса ЕАЭС (см. ссылку), а также в Приложениях №1 и №2 к Решению Совета ЕЭК № 107 от 20.12.2017 г.

НУЖНО ДЕКЛАРИРОВАТЬ:

| Категория товаров | Способ ввоза на территорию ЕАЭС | Стоимостные и весовые нормы, при достижении которых необходимо декларировать товары |

| Товары для личного пользования (за исключением этилового спирта, алкогольных напитков, пива, неделимых товаров для личного пользования) | Воздушным транспортом в сопровождаемом багаже |

Суммарная стоимость товаров превышает сумму, эквивалентную 10 000 евро, и (или) вес превышает 50 кг |

| Товары для личного пользования (за исключением этилового спирта, алкогольных напитков, пива, неделимых товаров для личного пользования) | Любыми видами транспорта (кроме воздушного) в сопровождаемом багаже | С 01.01.2019 г.: стоимость превышает сумму, эквивалентную 500 евро, и (или) вес превышает 25 кг |

| Товары для личного пользования (за исключением этилового спирта, алкогольных напитков, пива, неделимых товаров для личного пользования) | В несопровождаемом багаже или переданные для доставки перевозчику | В любом количестве |

| Товары для личного пользования, освобожденные от уплаты таможенных пошлин, налогов | В сопровождаемом багаже | В любом количестве |

| Товары для личного пользования | Пересылаемые в международных почтовых отправлениях | В любом количестве |

| Наличные денежные средства и (или) дорожные чеки | При перемещении ввозе (вывозе) любым способом | Общая сумма при единовременном ввозе (вывозе) превышает сумму, эквивалентную 10 000 долларов США (по курсу на день выезда) |

| Денежные инструменты (кроме дорожных чеков) | При перемещении ввозе (вывозе) любым способом | В любом количестве |

| Транспортные средства, для личного пользования (за исключением зарегистрированных в странах ЕАЭС) | При перемещении ввозе (вывозе) любым способом | Независимо от количества |

| Культурные ценности для личного пользования (при наличии заключения (разрешительного документа) | При вывозе любым способом | Независимо от количества |

| Замененные части транспортных средств для личного пользования, подлежащие регистрационному учету | При ввозе вместе с транспортным средством, на котором они установлены | Независимо от количества |

| Товары для личного пользования, в отношении которых подлежат соблюдению запреты и ограничения | При ввозе любым способом | Независимо от количества |

| Временно ввезенные транспортные средства для личного пользования (кроме ТС, зарегистрированных в странах ЕАЭС) | При перемещении любым способом | Независимо от количества |

| Алкогольные напитки и пиво | При ввозе в сопровождаемом и несопровождаемом багаже | В количестве более 3 л., но не более 5 л. (в расчете на одно физическое лицо, достигшее 18-летнего возраста) |

| Алкогольные напитки и пиво | Доставляемые перевозчиком на таможенную территорию ЕАЭС | В количестве не более 5 л. (в расчете на одно физическое лицо, достигшее 18-летнего возраста) |

| Этиловый спирт | Ввозимый любым способом | В количестве не более 5 л.(в расчете на одно физическое лицо, достигшее 18-летнего возраста) |

| Неделимые товары для личного пользования | Ввозимые любым способом | Весом более 35 килограммов |

| Товары для личного пользования, ввозимые физическими лицами стран ЕАЭС, временно (12 месяцев и более) проживавшими за пределами ЕАЭС | При ввозе в сопровождаемом и несопровождаемом багаже | Суммарная стоимость товаров превышает сумму, эквивалентную 5 000 евро |

Как декларировать?

Таможенное декларирование товаров для личного пользования производится сотруднику таможни в месте таможенного оформления, путем подачи пассажирской таможенной декларации. При заполнении декларации, в качестве цели ввоза указывается — свободное обращение. Декларацию необходимо заполнить в 2-х экземплярах и предъявить сотруднику таможни следуя через «Красный» коридор. Сотрудник таможни проставит на декларациях свою подпись, печать, зарегистрирует их, после чего вернет один экземпляр вам обратно.

Декларантами товаров для личного пользования могут выступать физические лица, достигшие 16-летнего возраста. В отношении физических лиц, не достигших 16-летнего возраста, декларантами могут выступать сопровождающие (один из родителей, усыновителей, опекунов или попечителей этих лиц, иное сопровождающее лицо либо представитель перевозчика при отсутствии сопровождающих лиц, а при организованном выезде (въезде) группы несовершеннолетних лиц без сопровождения родителей, усыновителей, опекунов или попечителей, иных лиц — руководитель группы либо представитель перевозчика).

Нужно ли декларировать свои личные вещи, с которыми выезжаешь за границу?

Наверное читатели подумали — какой странный вопрос? Зачем декларировать свои личные вещи с которыми выезжаешь из России или с территории любой другой страны ЕАЭС за пределы таможенной территории Таможенного союза?

На первый взгляд, все просто — пунктом 4 статьи 266 Таможенного кодекса ЕАЭС установлено, что товары для личного пользования вывозятся с таможенной территории ЕАЭС без уплаты таможенных пошлин независимо от их стоимости, веса и (или) количества. Не установлена обязанность декларирования товаров для личного пользования, а тем более бывших в употреблении, при их вывозе и в статье 260 Таможенного кодекса ЕАЭС.

При выезде из России вы не стали что-либо декларировать из имеющихся при вас бывших в употреблении вещей (товаров) которые вы взяли с собой в поездку. Однако, при возвращении в Россию (располагаю информацией о подобной практике в аэропортах московского региона в отношении дорогостоящих часов, дорогих ювелирных изделий и дорогих меховых изделий), на «Зеленом» коридоре вас останавливают сотрудники таможни и просят подтвердить, что данные товары являются вашими бывшими в употребелении вещами документально. Если у вас таких документов при себе нет, то встает вопрос о том, что хотя это и товары для личного пользования, и, возможно бывшие в употреблении, Вам будет указано на допущенное вами нарушение порядка декларирования товаров при ввозе на таможенную территорию ЕАЭС, далее вещи (товары) задерживаются для определения их стоимости путем проведения экспертизы, а далее всё будет зависить от результатов такой экспертизы. Совершение какого административного правонарушения вам могут вменить в вину я рассматриваю в статьях «Ловушки таможенного законодательства» и «Недекларирование — административная ответственность».

Чтобы не оказаться в такой ситуации, декларируйте свои дорогие шубы, ювелирные изделия, дорогостоящие часы при выезде из ЕАЭС, и особенно при выезде из России. Даже если вы подошли к сотруднику таможни на вылете и на вопрос, нужно ли вам декларировать свои б/у вещи, он вам честно ответил, что не нужно, задекларируйте их на «красном» коридоре и сохраните таможенную декларацию. Вы потратите лишние полчаса времени, но сэкономите своё время и деньги в будущем. Если вы забыли задекларироваться при выезде, и вас произошло неприятное общение с сотрудниками таможни, звоните +7 (963) 63-83-179, адвокат по таможенным делам даст вам квалифицированную консультацию о том, какими способами защиты своих прав вы располагаете, и готов будет включиться в защиту ваших интересов.

ЕАЭС (ЕврАзийский экономический союз) — международная организация, учреждённая Договором о Евразийском экономическом союзе. Старанами участницами ЕАЭС являются: Российская Федерация, Республика Беларусь, Республика Казахстан, Республика Армения и Кыргизская республика.

ЕЭК (ЕврАзийская экономическая комиссия) — постоянно действующий наднациональный регулирующий орган Евразийского экономического союза (ЕАЭС)

Товар (согласно определения, данного в статье 2 Таможенного кодекса ЕАЭС) — любое движимое имущество, в том числе валюта стран ЕАЭС, ценные бумаги и (или) валютные ценности, дорожные чеки, а также иные перемещаемые вещи, приравненные к недвижимому имуществу.

Валютные ценности — законодательством РФ к валютным ценностям отнесены: а) иностранная валюта; б) ценные бумаги в иностранной валюте (платежные документы: чеки, векселя, аккредитивы и др.), акции и облигации (а также другие долговые обязательства), выраженные в иностранной валюте; в) драгоценные металлы: золото, платина, серебро, а также металлы платиновой группы (палладий, иридий, родий, рутений и осмий) в любом виде и состоянии, за исключением ювелирных и др.бытовых изделий, а также за исключением лома таких изделий; г) природные драгоценные камни: алмазы, рубины, изумруды, сапфиры и александриты в сыром и обработанном виде, а также жемчуг, за исключением ювелирных изделий из этих камней и лома таких изделий (п.4 ст.1 Федерального закона «О валютном регулировании и валютном контроле в РФ» от 09.10.1992 г.). Порядок и условия отнесения драгоценных металлов и природных драгоценных камней к ювелирным и другим бытовым изделиям и лому таких изделий устанавливается в РФ — Правительством РФ.

Иные вещи, приравненные к недвижимому имуществу — к недвижимым вещам в соответствии со статьей 130 Гражданского кодекса РФ относятся также воздушные и морские суда, суда внутреннего плавания, подлежащие государственной регистрации.

Денежные инструменты — дорожные чеки, векселя, чеки (банковские чеки), а также ценные бумаги в документарной форме, которые удостоверяют обязательство эмитента (должника) по выплате денежных средств и в которых не указано лицо, которому осуществляется такая выплата.

Перечень товаров, которые не могут быть отнесены к товарам для личного пользования установлен в Приложении № 6 к Решению Совета ЕЭК № 107 от 20.12.2017 г. (открыть текст Решения Совета ЕЭК № 107 от 20.12.2017 г. можно по этой ссылке).

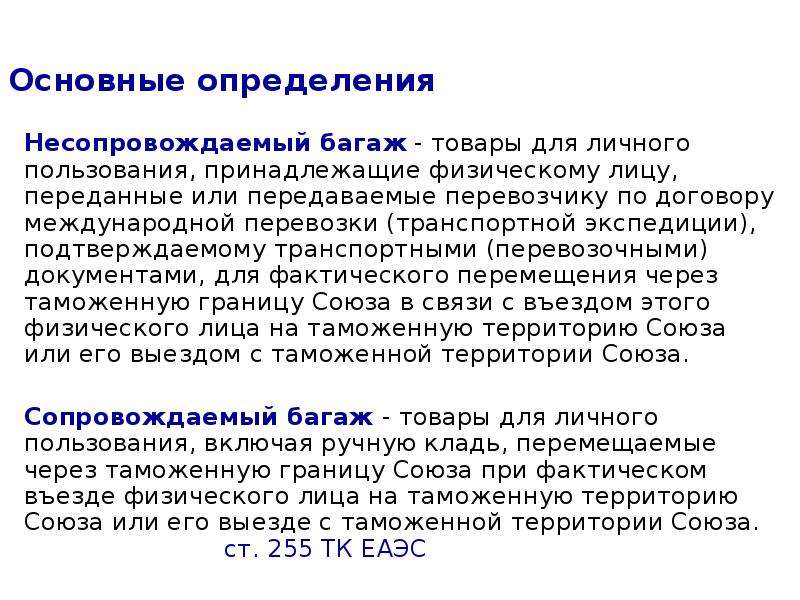

Сопровождаемый багаж — товары, включая ручную кладь, перемещаемые через таможенную границу при фактическом въезде физического лица на таможенную территорию Таможенного Союза ЕАЭС, или выезде из неё.

Несопровождаемый багаж — товары, принадлежащие физическому лицу, переданные по договору международной перевозки (транспортной экспедиции), подтвержденному транспортными (перевозочными) документами, для фактического перемещения через таможенную границу ЕАЭС, в связи с въездом (выездом) этого физического лица.

Товары, доставляемые перевозчиком — товары, перемещаемые через таможенную границу ЕАЭС, по договору международной перевозки (транспортной экспедиции), подтверждаемому транспортными (перевозочными) документами, в адрес физического лица, не пересекавшего таможенную границу ЕАЭС, либо от физического лица, не пересекавшего таможенную границу ЕАЭС

Международные почтовые отправления — посылки и почтовые отправления письменной корреспонденции, которые являются объектами почтового обмена и пересылаются за пределы таможенной территории ЕАЭС из учреждений международного почтового обмена, либо поступают на таможенную территорию ЕАЭС в учреждения международного почтового обмена, либо следуют транзитом через таможенную территорию ЕАЭС.

Неделимый товар — товар для личного пользования, весом более 35 килограммов, состоящий из одной единицы или одного комплекта товара, в том числе перемещаемый в разобранном, не собранном, некомплектном или незавершенном виде, при условии, что товар обладает основным свойством собранного, комплектного или завершенного товара.

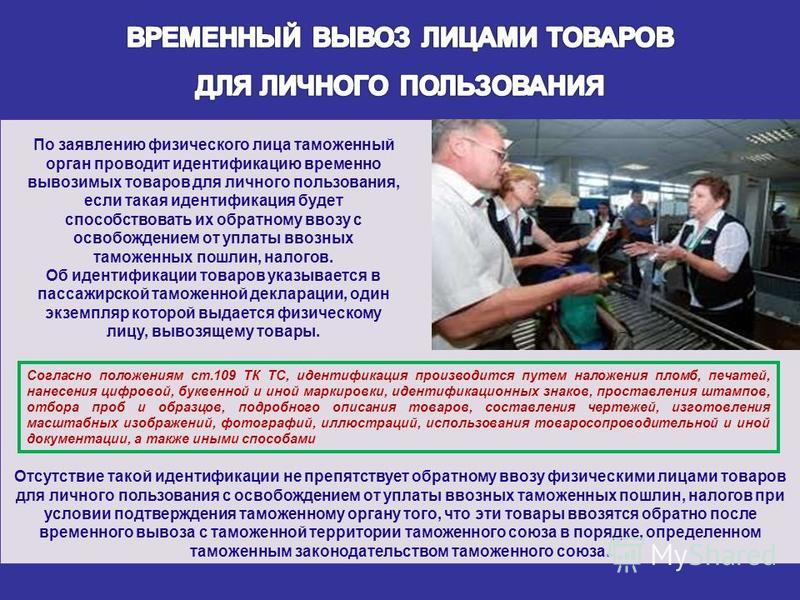

Перемещение физическими лицами транспортных средств для личного пользования и их декларирование

Тема № 5. Таможенные операции, совершаемые физическими лицами при перемещении товаров через таможенную границу для личных целей, не связанных с осуществлением коммерческой деятельности

Отнесение товаров, перемещаемых физическими лицами через таможенную границу к товарам для личного пользования, таможенным органом осуществляется с использованием системы управления рисками, исходя из:

1. Заявления физического лица о товарах

2. Характера и количества товаров

3. Частоты перемещения

Если под видом товаров для личного пользования заявлены и выпущены товары, ввезенные с целью их использования в предпринимательской деятельности, то такие товары считаются незаконно ввезенными и в отношении них не действует гл.49 ТК ТС и данные товары и физические лица привлекаются к ответственности.

При ввозе или вывозе товаров действуют запреты и ограничения. К товарам личного пользования не применяются меры нетарифного и технического регулирования.

Если в отношении товаров предусмотрены иные виды контроля, то выпуск товаров возможен только после их прохождения.

Товары для личного пользования, ввезенные на таможенную территорию и подлежащие декларированию, находятся под таможенным контролем с момента пересечения границы и до:

1. Их выпуска с целью обращения без ограничения по пользованию и обращению

2. После уплаты причитающихся пошлин, налогов

3. Помещение под процедуру отказа в пользу государства или уничтожения

4. Фактического вывоза

5. Уничтожения вследствие аварии или действий непреодолимой силы

Товары для личного пользования, подлежащие декларированию, находятся под контролем с момента регистрации и до пересечения границы.

Товары для личного пользования, в отношении которых декларирование не производится, не освобождаются от таможенного контроля.

В местах прибытия или убытия товаров может применяться система двойного коридора: красный и зеленый. Красный коридор обозначается красным квадратом, входя в него декларант обязан письменно задекларировать товары. Зеленый коридор обозначается зеленым восьмиугольником.

По желанию лица в отношении перемещаемых товаров могут быть совершены следующие таможенные операции:

1. Помещение товаров на временное хранение

2. Помещение под таможенные процедуры

3. Вывоз товаров, если они не покидали место прибытия

В случае не совершения лицами таможенных операций в отношении или не возможности их выпуска указанные товары подлежат задержанию (гл.21 ТК ТС).

При выпуске временно ввезенных авто- мотто транспортных средств для личного пользования, подлежащих таможенному декларированию с освобождением от уплаты таможенных платежей, в пассажирской таможенной декларации указывается срок временного ввоза.

Первоначальный срок составляет три месяца, для продления срока временного ввоза декларант до истечения срока обязан обратиться в таможенный орган с заявлением в произвольной форме по необходимости продления и в обязательном порядке предъявить оригинал пассажирской таможенной декларации.

При принятии решения о продлении должностное лицо в графе для служебных отметок указывает новый срок временного ввоза, заверяет личной печатью, ставит дату и роспись.

Оригинал декларации возвращается декларанту, заявление и копия декларации остается таможенном органе, осуществившем продление.

Таможенный орган, осуществивший продление, информирует таможенный орган, где был осуществлен въезд.

Декларирование товаров для личного пользования осуществляется физическим лицом при его следовании через таможенную границу и с обязательным одновременным предъявлением товаров к таможенному контролю.

Декларирование осуществляется в письменной форме с применением пассажирской таможенной декларации.

Физическое лицо вправе произвести декларирование товаров, не подлежащих декларированию в письменной форме, по своему желанию.

Таможенному декларированию в письменной форме подлежат:

1. Товары, перемещаемые в не сопровождаемом багаже

2. Товары, перемещаемые любым способом, в отношении которых применяются запреты и ограничения кроме мер технического и нетарифного регулирования

3. Товары, перемещаемые любым способом, в том числе временно ввезенные, стоимость и количество которых превышает нормы с освобождением от уплаты таможенных платежей.

4. Транспортные средства, временно вывозимых и обратно ввозимых на таможенную территорию

5. Наличные денежные средства в случаях установленных таможенным законодательством

6. Культурные ценности

7. Товары, провозимые в сопровождаемом багаже, если лицо перемещающее данные товары провозит товары в не сопровождаемом багаже.

В качестве декларантов могут выступать таможенные представители.

Декларирование товаров лицами, не достигшими 16-летнего возраста не производится. В качестве декларанта выступают опекуны, родители и третьи лица.

При декларировании декларант обязан:

· предъявить документы, на основании которых заполнена пассажирская декларация, в том числе подтверждающие уплату таможенных платежей

· предъявить товары по требованию должностного лица

· предъявить разрешительные документы

Существуют ограничения по пользованию товарами для личного пользования, а именно в отношении транспортных средств, зарегистрированных на территории иностранного государства и ввозимых иностранными гражданами.

Максимальный срок использования таких транспортных средств – 1 год

Передача таких транспортных средств третьим лицам запрещена.

Перемещение физическими лицами транспортных средств для личного пользования и их декларирование

Таможенными органами ПТС выдается на все транспортные средства, ввозимые на таможенную территорию из иностранных государств при его декларировании. При выдаче ПТС выдается свидетельство экологического класса. В случае необходимости таможенный орган таможенный орган может потребовать документы, подтверждающие экологический класс транспортного средства.

В случае невозможности подтверждения ПТС не будет выдан. ПТС не выдается в случае отсутствия уплаты за утилизационные сбор.

Предназначение автомобилей определяется таможенным органом исходя из заявления лица, а также количества и частоты перемещения с учетом общепринятых международных норм и практики, а также всех обстоятельств поездки.

Способы ввоза автомобилей:

1. Ввоз самим физическим лицом

2. Ввоз в виде не сопровождаемого багажа

3. Пересылка в адрес физического лица

Лица, признанные беженцами или вынужденные переселенцы, а также переселяющиеся из иностранных государств в РФ могут ввозить автомобили без уплаты таможенных пошлин налогов (в случае если этот автомобиль был приобретен в РФ).

Таможенные платежи взимаются с оформлением таможенного приходного ордера. Таможенное декларирование осуществляется там, где постоянно проживает лицо. При прибытии автомобиля в пункт пропуска декларант помещает товар под процедуру транзита.

Перевозчик / владелец / уведомляет таможенный орган о пересечении границы и оформляет пассажирскую таможенную декларацию, которая в дальнейшем предоставляется в таможенный орган по месту жительства, где производится окончательное таможенное декларирование автомобиля.

В пункте пропуска физическое лицо обязано предоставить следующие документы:

1. Документ удостоверяющий личность

2. Документ на право владения автомобилем (договор купли – продажи, накладная о покупке автомобиля)

3. Технический паспорт автомобиля

4. Гарантийный сертификат, таможенная расписка, договор поручительства и иные документы, необходимые для обеспечения уплаты таможенных пошлин, налогов.

5. В случае если физическое лицо претендует на предоставление льгот, то — соответственно документы, подтверждающие наличие таких льгот.

Автомобиль должен быть представлен в зону таможенного контроля в регионе деятельности таможенного поста, где будет проходить декларирование.

Физическое лицо / перевозчик обязан уведомить таможенный орган о прибытии в зону таможенного контроля. После получения уведомления о прибытии инспектор осуществляет следующие действия:

1. Проверяет фактическое прибытие

2. Проверяет срок доставки

3. Проводит идентификацию автомобиля (досмотр)

4. Проставляет на транзитной декларации или документе его замещающем ( транспортная накладная), что товар поступил, заверяет росписью, ставит печать

Если ранее на депозит таможенного органа в качестве обеспечения доставки вносились денежные средства, то они по заявлению физического лица перезачитываются в счет уплаты платежей.

Для окончательного декларирования в таможенный орган необходимо предоставить следующие документы:

1. Заявление с просьбой задекларировать автомобиль и перевести средства в счет уплаты платежей

2. Пассажирская таможенная декларация (ПТД)

3. Технический паспорт

4. Договор купли – продажи или инвойс

5. Паспорт физического лица

6. Документы, используемые при транзите

7. Подтверждение экологического класса автомобиля

В случае отсутствия оснований о невозможности выпуска автомобиля, то в ПТД делается отметка о выпуске автомобиля, после чего физическому лицу на руки выдаются ПТС и ТПО ( таможенный приходный ордер) или иной документ, подтверждающий уплату платежей.

Читайте также:

Рекомендуемые страницы:

Поиск по сайту

Порядок перемещения товаров, предусмотренный главой 49 ТК ТС, применяется только в отношении физических

(далее — для личного пользования).

Под перемещением товаров для личного пользования в ст. 351 ТК ТС дается определение следующих терминов:

несопровождаемый багаж — товары для личного пользования, принадлежащие физическому лицу, переданные или передаваемые перевозчику по договору международной перевозки (транспортной экспедиции) для фактического перемещения через таможенную границу в связи с въездом этого физического лица на территорию таможенного союза или его выездом с таможенной территории таможенного союза;

товары для личного пользования, доставляемые перевозчиком, — товары для личного пользования, переданные или передаваемые перевозчику по договору международной перевозки (по накладной, коносаменту и иным документам) для целей фактического перемещения через таможенную границу в адрес физического лица либо от физического лица, не пересекавших таможенную границу;

сопровождаемый багаж — товары для личного пользования, включая ручную кладь, непосредственно перемещаемые физическим лицом, пересекающим таможенную границу;

транспортное средство для личного пользования — авто-, мототранспортное средство, прицеп, водное или воздушное судно вместе с запасными частями к нему и его обычными принадлежностями и оборудованием, содержащимися в его обычных баках горюче-смазочными материалами и топливом, находящиеся в собственности или владении физического лица, перемещающего эти транспортные средства через таможенную границу исключительно в личных целях, а не для транспортировки лиц за вознаграждение, промышленной или коммерческой транспортировки товаров за вознаграждение или бесплатно.

В соответствии со ст. 352 ТК ТС товары для личного пользования перемещаются через таможенную границу в соответствии с положениями главы 49 ТК ТС, а в части,

не урегулированной данной главой, — в соответствии с порядком , установленным таможенным законодательством таможенного союза.

Одной из составляющих, имеющих существенное значение для применения порядка перемещения товаров, предусмотренного главой 49 ТК ТС, является процедура определения предназначения товаров.

Согласно ст.3 Соглашения «О порядке перемещения физическими лицами товаров для личного пользования через таможенную границу таможенного союза и совершения таможенных операций, связанных с их выпуском» от 18 июня 2010 года, отнесение товаров, перемещаемых физическими лицами через таможенную границу, к товарам для личного пользования осуществляется таможенным органом с применением системы управления рисками исходя из:

•заявления физического лица о

перемещаемых товарах (в устной или письменной форме с использованием пассажирской таможенной декларации) в случаях, установленных настоящим Соглашением;

•характера и количества товаров;

•частоты пересечения физического лица

и (или) перемещения им товаров через таможенную границу.

Товары для личного пользования могут перемещаться через таможенную границу таможенного союза в сопровождаемом или несопровождаемом багаже, в качестве товаров, доставляемых перевозчиком, а также в международных почтовых отправлениях в соответствии с главой 44 ТК ТС.

ТАМОЖЕННЫЕ ОПЕРАЦИИ, СОВЕРШАЕМЫЕ С ТОВАРАМИ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ.

•В соответствии со статьей 354 ТК ТС таможенные операции в отношении товаров для личного

пользования, перемещаемых через таможенную границу, совершаются в порядке, определяемом ТК ТС и (или) международным договором государств-членов таможенного союза.

•Таможенные операции в отношении товаров для личного пользования совершаются в зависимости

от способов перемещения в местах прибытия на таможенную территорию таможенного союза или убытия с этой территории либо в таможенном органе государства-члена таможенного союза, на территории которого постоянно (или временно) проживает физическое лицо, имеющее право выступать в качестве декларанта таких товаров.

•При перемещении товаров для личного пользования физическими лицами на автомобильных

транспортных средствах для личного пользования или в поезде таможенные органы предоставляют этим лицам возможность совершать таможенные операции, не покидая такие транспортные средства, за исключением случаев, когда это необходимо для соблюдения таможенного законодательства таможенного союза.

•Товары для личного пользования при перемещении через таможенную границу подлежат

таможенному декларированию в соответствии со статьей 355 ТК ТС и выпуску для личного пользования без помещения под таможенные процедуры. Порядок совершения таможенных операций, связанных с выпуском товаров для личного пользования, определяется таможенным законодательством таможенного союза.

•По желанию лица, перемещающего товары для личного пользования, в отношении таких товаров

могут быть совершены таможенные операции, связанные с их размещением на временное хранение, помещением под таможенные процедуры в соответствии с ТК ТС, а также вывозом с таможенной территории ТС, если они не покидали место прибытия.

Порядок и особенности таможенного оформления товаров и транспортных средств, перемещаемых физическими лицами.

*Таможенное оформление товаров, перемещаемых через таможенную границу физическими лицами в сопровождаемом багаже, производят таможенные органы, в регионе деятельности которых расположены пункты пропуска через государственную границу ТС.

*Таможенное оформление производится в специально установленных таможенными органами местах, расположение которых согласовывается с администрацией аэропортов, аэродромов, морских, речных портов, железнодорожных вокзалов и станций, других транспортных предприятий, а также с подразделениями федеральных органов исполнительной власти, осуществляющими государственный контроль в пунктах пропуска.

*Местами таможенного оформления товаров, перемещаемых физическими лицами в сопровождаемом багаже, при пересечении государственной границы Российской Федерации железнодорожным, автомобильным или водным транспортом в международном пассажирском сообщении являются, как правило, конструктивно выделенные и обособленные помещения, используемые для перевозки пассажиров (купе, каюта, вагон, пассажирский салон транспортного средства).

Порядок и особенности таможенного оформления товаров и транспортных средств, перемещаемых физическими лицами.

Таможенное оформление | Таможенное оформление | |

товаров, перемещаемых | ||

товаров, перемещаемых | ||

физическими лицами в | ||

физическими лицами в | ||

сопровождаемом багаже, | ||

несопровождаемом багаже, | ||

производят таможенные | производится в устной | |

форме, за исключением | ||

органы, в регионе | ||

товаров, подлежащих в | ||

деятельности которых | ||

соответствии с | ||

постоянно проживают или | ||

законодательством | ||

временно пребывают эти | ||

декларированию в | ||

лица. | ||

письменной форме. | ||

|

В практике работы таможенных органов существует 2 формы пассажирской таможенной декларации:

ПИСЬМЕННАЯ | и | УСТНАЯ. |

товары для личного пользования, перемещаемые в несопровождаемом багаже или доставляемые перевозчиком в адрес физического лица;

товары для личного пользования, перемещаемые любым способом, в отношении которых применяются запреты и ограничения, кроме мер нетарифного и технического регулирования

товары для личного пользования, перемещаемые любым способом, в том числе временно ввозимые, стоимость и (или) количество которых превышает нормы перемещения таких товаров с освобождением от уплаты таможенных платежей, установленные международным договором государств — членов таможенного союза

транспортные средства для личного пользования, перемещаемые любым способом, за исключением транспортных средств для личного пользования, зарегистрированных на территории государств — членов таможенного союза, временно вывозимых с таможенной территории таможенного союза и обратно ввозимых на такую территорию

валюта государств — членов таможенного союза, ценные бумаги и (или) валютные ценности, дорожные чеки в случаях, установленных законодательством и (или)

международным договором государств — членов таможенного союза

культурные ценности

товары для личного пользования, ввозимые в сопровождаемом багаже, если перемещающее их физическое лицо имеет несопровождаемый багаж

иные товары, определенные таможенным законодательством таможенного союза

В соответствии с п.3, ст.355 ТК ТС таможенное декларирование товаров для личного пользования производится в письменной форме с применением пассажирской таможенной декларации.

Форма пассажирской таможенной декларации, порядок ее заполнения, подачи и регистрации определяются решением Комиссии таможенного союза.

На основании Соглашения «О порядке перемещения физическими лицами товаров для личного пользования через таможенные границы таможенного союза и совершения таможенных операций, связанных с их выпуском в местах прибытия на таможенные границы таможенного союза или убытия с таможенных границ таможенного союза», может применяться система двойного коридора.

|

|

|

|

|

| «ЗЕЛЕНЫЙ» коридор является |

| «КРАСНЫЙ» коридор — является |

|

| специально обозначенным местом, |

| специально обозначенным местом, |

|

| предназначенным для перемещения |

| предназначенным для перемещения |

|

| физическими лицами через |

| физическими лицами через таможенную |

|

| таможенную границу в сопровождаемом |

| границу в сопровождаемом багаже |

|

| багаже товаров для личного |

| товаров, подлежащих таможенному |

|

| пользования, не подлежащих |

| декларированию, а также товаров, в |

|

| таможенному декларированию, при |

| отношении которых осуществляется |

|

| одновременном отсутствии у таких лиц |

| декларирование по желанию |

|

| несопровождаемого багажа |

| физического лица. |

|

|

|

|

|

|

|

|

|

|

|

понятие, порядок и нормы ввоза

После перестройки и стольких лет налаживания дружеских международных связей с миролюбивыми государствами — в связи с упрощением формальных процедур оформления выездной и таможенной документации — все больше граждан России и иностранных государств пересекают государственные границы РФ. Чтобы не потерять время на таможенных постах, каждому пассажиру нужно знать минимум понятий и требований, которые прибавят уверенности во время путешествия.

Кому польза от Евроазийского экономического союза

Неслабый поток товаров движется туда и обратно через таможенные заграждения РФ. Это движение — результат предпринимательской деятельности российских и иноземных юридических лиц (ЮЛ), ИП, государственных соглашений. Создание Евразийского экономического союза (далее — ЕАЭС) дало возможность свободного провоза грузов и пассажиров в пределах его границ гражданам государств, входящих в это объединение.

Что нужно личности

Здесь есть разные точки зрения. С одной стороны, немного, с другой, дается процедура не так легко. Первое, без чего не обойдется ни один человек — товары личного пользования (ТЛП). Они производятся для личного и семейного потребления, дарения, организации праздников и развлечений. Товарная продукция не должна представлять дополнительной опасности для ее потребителей. Например, электрические гирлянды — товары для личного пользования, а пиротехнические забавы — нет. Существует список предметов, которые нельзя путать с ТЛП:

• сырье;

• полуфабрикаты;

• комплектующие.

Это все то, что можно заподозрить в приобретении ради применения в частном производстве и торговле. Для отлавливания подобных товаров разработаны списки, содержащие численность каждого типа изделий, привычную в понимании утоления семейных надобностей. Таблица 1 содержит лимиты бесплатного ввоза зарубежными физическими лицами товаров для личного пользования, когда-то уже использовавшихся.

Тип предмета | Количество, шт./чел. |

Одежда, парфюмерия, косметика, туалетные принадлежности | Общепринятая |

Планшет, ноутбук | 1 |

Сотовый телефон | 2 |

Электроприборы, велосипед | 1 |

В расчетах на безвозмездное препровождение новых ТЛП сквозь границу следует учитывать ограничения из таблицы 2 (см. ниже).

Выгодно ли покупать за рубежом?

Возможности ввоза ТЛП в пределы ЕАЭС физическими лицами (ФЛ) регулируются Соглашением о перемещении товаров для личного пользования через таможенную границу Таможенного Союза 2010 года. Имеются виды ТЛП, доставка которых извне требует разрешений от компетентных органов. Например, оружие, антиквариат. Перемещение физическими лицами товаров для личного пользования в больших объемах, чем предусматривают правовые нормы, оплачивается в соответствии с условиями государственных пошлин. В 2019 г. порог платного провоза остался неизменным для переправляемых ФЛ табака и табачных изделий. В применении к другим товарам он понизился. Нынешнее положение вещей следующее (таблица 2).

Тип перевозки ТЛП, кроме табачных и алкогольных | Стоимость | Вес, кг. Количество, шт. | Особый ТЛП |

Воздушным транспортом | ≤10 000 € | ≤50 | |

Кроме воздушного, включая пеший | ≤500 € | ≤25 | |

Доставляемые перевозчиком, доставка почтой | ≤500 € | ≤31 в одни руки в течение месяца | |

≤200 € (с 1.01.20) | |||

Любой | ≤0,25 | Икра осетровых | |

≤5 | Рыба, раки. | ||

В баке ТС, в отдельном сосуде ≤10 л. | Топливо | ||

| ≤75 000 $ США | Бриллианты | ||

≤250 г или 200 сигарет, или 50 сигар (сигарилл), или 250 г табака на одного человека старше 18 лет | Табак и изделия из него | ||

3 л на одного совершеннолетнего | Алкоголь | ||

Неограниченное количество с наградными документами на имя ввозящего | Любые награды | ||

В требуемых количествах в сопровождении документов, оформленных на аккредитованных лиц | Аппаратура, инвентарь для участия в событиях на территории ЕАЭС | ||

≤10 000 долларов США | Наличность и (или) дорожные чеки |

Пошлина платится за неделимый товар для личного пользования. Таковым именуется товар тяжелее 35 кг вместе с упаковкой, пригодной дня реализации в розничной торговле. Оплачивается ввоз этилового спирта до 5 л. В выше описанные расчеты норм не входят товары для личного пользования, которые содержат следы носки, стирки, имеют пятна и вмятины. Сюда относятся вещи, новые по виду, хотя и без бирок, производственных упаковок, находящихся вместе или отдельно с этими предметами. Все это должно быть в реальных количествах, соответствующих сезону, длительности поездки, частоте пересечения границы, способу перевозки. Считается, что беспошлинно в течение года границу может пересекать только 1 транспортное средство (ТС), оформленное в стране ЕАЭС на одного и того же человека. Иностранные гражданам позволено временно ввезти 1 ТС на срок ≤ 1 г. Останки умерших, транспортируемые в надлежащем для захоронения виде, пропускаются свободно.

А что, если больше?

Перемещение товаров для личного пользования, вышедших за беспошлинные лимиты , оплачивается в размере 30% таможенной оценки избытка, если это ≥ 4 € за 1 кг. Кроме этой мелочевки, есть еще снегоходы (не санки и не лыжи), мопеды, автофургоны, мотоциклы. Уплата за всю такую машинерию, включая электромобили и кузова, реализуется совокупным таможенным платежом (СТП). Ввоз легковых автомобилей любым образом, как и вышеописанных в таблице 2 предметов для личного потребления, оплачивается по единой процентной ставке от стоимости.

Таблица 3.

Характеристики автомобиля | Размер пошлины |

≤3 лет с момента выпуска; цена ≤ 8 500 € | 54 % от стоимости, ≥2,5 € за 1 см3 рабочего объема двигателя |

≤3 лет; цена >8 500 € | 48% от стоимости, ≥2,5-20 € за 1 см3 * |

>3 лет | 1,5-5,7 € за 1 см3 * |

*см. Приложение N 2 к Решению Совета ЕЭК от 20 декабря 2017 г. N 107, табл. 2.

Избавление от сборов

Некоторым повезло. Существует разряд лиц, перевозящих ТЛП через границу без денежных затрат. Однако сохраняется порядок. Товары для личного пользования, заработанные честным трудом в неограниченных количествах, разрешается ввозить следующим ФЛ государства-члена ЕАЭС:

• 1 раз в год сотруднику дипломатического корпуса, его семейству либо доверенному лицу. Перевозчику, доставляющему личные вещи умершего или тяжело заболевшего сотрудника родственникам. Называющие статус сотрудника и описывающие ситуацию бумаги со списком перевозимых вещей должен заверить руководитель организации.

• 1 раз в год гражданину, посланному на работу за рубеж государством, при следующих условиях: а) промежуток проживания за границей — более 11 месяцев; б) предъявление доказательств, свидетельствующих о факте и длительности командировки.

• Лицу, временно обитающему вне ЕАЭС ≥ 12 месяцев, снабженному подтверждающей документацией — ТЛП стоимостью до 5 тысяч €.

• Гражданину, получившему в запредельном государстве в наследство ТЛП, авто- и мотосредства по 1 единице каждого наименования включительно.

Льготы для иностранцев

Прочь дискриминацию по любому признаку! Таможня приветливо встречает и «пришельцев из-за бугра». Порядок перемещения товаров для личного пользования допускает отмену поборов для групп граждан, ФЛ державы вне союза:

• Получивших право постоянного местожительства в государстве-члене или приобретших в нем положение беженца. Гражданине ввезут использованные ТЛП если: а) с момента официального признания этих статусов не прошло полтора года; б) вещи приобретены до получения разрешений о праве поселения в союзной державе; в) раньше не провозились товары без оплаты с указанием этого мотива; г) авто- и мотосредства приобретены не позже, чем за 6 месяцев до принятия одного из этих статусов;

• Приглашенных трудиться на территории ЕАЭС. Они провозят б/у ТЛП при предъявлении свидетельств о предоставлении им работы из специального списка союзного государства.

Декларация

Если совокупность товара меньше лимитов бесплатного провоза, то необходимость в его оговаривании отпадает. Проще воспользоваться «зеленым коридором». Иначе нужно пройти процедуру декларирования товаров для личного пользования. Иногда стоит по собственной воле зафиксировать факт владения предметом: он дорогой, новый и гражданин планирует вернуться с ним назад. Пассажирская декларация заполняется всеми ФЛ (начиная с 16 лет) и сохраняется на время поездки. В ней перечисляются ТЛП не для торговли или производства. Она содержит сведения о сопровождаемом багаже:

• перечисление имеющихся вещей;

• количество валюты;

• характеристики ТС.

Одновременно все это демонстрируется представителю таможни, впоследствии заверяющему протокол своей подписью и печатью. Обязательно декларируются товары, освобожденные от пошлин.

Как определить ценность вещей

Для удостоверения стоимости товаров владелец представляет чеки, накладные, бирки, любые убедительные свидетельства. Если такие документы утеряны, представитель таможни оценивает багаж при помощи имеющейся в его распоряжении информации об аналогичной продукции.

Для идентификации используются цены, взятые из каталогов, иностранных продающих сайтов и других актуальных источников. Работник таможни может по своей инициативе оценить предъявленные товары, если у него возникнут обоснованные сомнения по поводу достоверности сведений, представленных гражданином. Декларируются также вещи, отправляемые по почте или посредством услуг международного перевозчика. Для этого существуют свои правила. Расходы на транспортировку и страхование в стоимость товаров не входят.

Термины

Порой кажется, что значение слов и словосочетаний вполне ясно и соответствует обычному филологическому толкованию словарей. Но когда доходит до дела, возникает недоумение, почему возникло недопонимание. Поэтому рекомендуется вникнуть в содержание привычных на слух оборотов.

Как доказать, что ввозимые в РФ товары предназначены для личного пользования

Разбор ситуации по шагам:

Товары для личного пользования не подлежат обложению таможенными платежами. Именно этим объясняется повышенное внимание таможенников к подобному виду товаров, ввозимых на территорию РФ.

Дело в том, что таможенные пошлины – это существенная статья бюджетных доходов, а потому на таможенные органы возложена обязанность выявлять случаи, когда под видом товаров для личного пользования ввозятся товары, предназначенные для коммерческого использования.

Что входит в понятие товаров для личного пользования

Товары для личного пользования — это товары, предназначенные для личных, семейных, домашних и иных, не связанных с осуществлением предпринимательской деятельности, нужд физических лиц, перемещаемые через таможенную границу в сопровождаемом или несопровождаемом багаже, международных почтовых отправлениях либо иным способом (пп. 36 п. 1 ст. 4 ТК ТС).

Отнесение товаров, перемещаемых физическими лицами для личного пользования, осуществляется должностным лицом таможенного органа, исходя из (п. 1 ст. 3 Соглашения):

- заявления физического лица о перемещаемых товарах в устной или письменной форме с использованием пассажирской таможенной декларации в случаях, установленных Соглашением;

- характера и количества товаров;

- частоты пересечения физического лица и (или) перемещения им товаров через таможенную границу.

Перечень товаров, которые для таможенных целей не относятся к товарам для личного пользования, утвержден Приложением N 1 к Соглашению (п. 2 ст. 3 Соглашения).

Ввоз товаров для личных нужд

Таможенным законодательством не установлено, какое количество ввезенных товаров может рассматриваться таможенным органом в качестве ввоза для личного пользования.

В отношении товаров, перемещаемых через таможенную границу, должностными лицами таможенного органа может проводиться таможенный контроль в форме устного опроса или получения объяснений (п. п. 2, 3 ст. 110, ст. ст. 112, 113 ТК ТС).

В связи с этим отнесение ввозимых товаров к товарам для личного пользования может зависеть, в том числе от письменных объяснений лица, перемещающего данные товары.

Товары для личного пользования не подлежат обложению таможенными платежами. Именно этим объясняется повышенное внимание таможенников к подобному виду товаров, ввозимых на территорию РФ.

Дело в том, что таможенные пошлины – это существенная статья бюджетных доходов, а потому на таможенные органы возложена обязанность выявлять случаи, когда под видом товаров для личного пользования ввозятся товары, предназначенные для коммерческого использования.

Что входит в понятие товаров для личного пользования

Справка. Члены семьи

Членами семьи являются супруга и супруг, состоящие в зарегистрированном браке, родители, дети, усыновители, усыновленные, родные братья и сестры, дедушка, бабушка, внуки и нетрудоспособные иждивенцы (пп. 8 п. 1 ст. 2 Соглашения).

Гражданин, ввозящий на территорию Российской Федерации любые виды товаров в объеме, превышающем средние потребности, должен доказать, что эти товары ввезены не для коммерческого использования.

Ввоз товаров для иных нужд

Ввоз товаров для иных лиц, например для невесты или жениха; друзей; соседей; родственников, не поименованных в Соглашении; коллег и т.п., с точки зрения таможенного законодательства, не будет рассматриваться как ввоз товаров для личных, семейных и домашних целей.

В случае отнесения таможенным органом ввозимых товаров не для личного использования, а для коммерческих целей таможенное декларирование производится в общем порядке с подачей декларации на товары, уплатой таможенных пошлин, налогов и соблюдением установленных запретов и ограничений (ст. 355 ТК ТС).

Следовательно, доказательством отнесения ввозимых товаров к товарам для личного пользования будет оформленное в письменном виде объяснение физического лица с приложением копий подтверждающих документов (в зависимости от характера объяснений).

Связанные ситуации

На какую сумму и в каком количестве можно ввезти товары из-за границы? Узнать →

Какова ответственность за ввоз (вывоз) незадекларированного товара? Узнать →

Полезная информация по вопросу

Официальный сайт Федеральной таможенной службы физическим лицам — http://fl.customs.ru

Перемещение физическими лицами наличных денежных средств

Время чтения материала: 6 мин.В соответствии с таможенным законодательством таможенного союза перемещение физическими лицами наличных денежных средств (денежных инструментов) через таможенную границу таможенного союза возможно при письменном таможенном декларировании. При этом существуют особенности таможенного декларирования товаров, которые предусмотрены Решением Межгосударственного Совета ЕврАзЭС от 05.07.2010 № 51 «О Договоре о порядке перемещения физическими лицами наличных денежных средств и (или) денежных инструментов через таможенную границу таможенного союза».

Договор, утвержденный Решением Межгосударственного Совета ЕврАзЭС от 05.07.2010 № 51 «О Договоре о порядке перемещения физическими лицами наличных денежных средств и (или) денежных инструментов через таможенную границу таможенного союза» устанавливает объем денежных средств и (или) денежных инструментов, которые необходимо в обязательном порядке декларировать в таможенном отношении письменно в пассажирской таможенной декларации. При этом в нем установлено, что понимается под наличными денежными средствами и денежными инструментами.

Под наличными денежными средствами следует понимать денежные знаки, которые представлены в виде банкнот, казначейских билетов и монет. Под денежными средствами не следует понимать монеты из драгоценных металлов. Не смотря на то, что они находятся в обращении и являются законным платежным средствам на территории некоторых стран.

К категории денежных инструментов относится дорожные чеки, векселя, банковские чеки, ценные бумаги в документарной форме, которые удостоверяют обязательство эмитента по выплате денежных средств. При этом в них не должно быть указано лицо, которому осуществляется такая выплата.

Физические лица могут осуществлять ввоз/вывоз наличных денежных средств и (или) дорожных чеков на таможенную территорию таможенного союза без ограничений, но только в следующем порядке:

- при единовременном ввозе/вывозе наличных денежных средств и (или) дорожных чеков на сумму, не превышающую 10 000 долларов Соединенных Штатов Америки (далее — США). Если сумма равна и не превышает указанный лимит, то физическое лицо вправе не декларировать их в письменной форме;

- при единовременном ввозе/вывозе наличных денежных средств и (или) дорожных чеков на сумму, превышающую 10 000 долларов США, физическое лицо обязан декларировать их путем подачи в таможенный орган пассажирской таможенной декларации, где необходимо указать их количество и их принадлежность в национальном отношении.

Таможенное законодательство таможенного союза не препятствует таможенному декларированию наличных денежных средств и (или) дорожных чеков на сумму, не превышающую 10 000 долларов США при желании физического лица.

Денежные инструменты, за исключением дорожных чеков, можно ввозить и вывозить при обязательном письменном таможенном декларировании.

Ответственность за недекларирование, недостоверное декларирование физическими лицами наличных денежных

Законодательством Российской Федерации предусмотрена ответственность за недекларирование либо недостоверное декларирование физическими лицами наличных денежных средств и (или) денежных инструментов. Такая ответственность предусматривает наложение на физических лиц административного штрафа в размере от одной второй до двукратной незадекларированной суммы наличных денежных средств и (или) стоимости денежных инструментов. Конфискацию предмета административного правонарушения в случае если физическое лицо не задекларировало наличные денежные средства и (или) дорожные чеки на сумму, превышающую 10 000 долларов США. При этом необходимо отметить, что такая ответственность предусматривается, если действия (бездействии) физических лиц не содержат уголовно наказуемого деяния.

Ответственность за контрабанду физическими лицами наличных денежных

Существует и другая разновидность ответственности при перемещении физическими лицами наличных денежных средств и (или) денежных инструментов. Данная ответственность возлагается на физических лиц при контрабанде наличных денежных средств и (или) денежных инструментов.

Незаконное перемещение через таможенную границу таможенного союза вышеуказанных средств в крупном размере, влечет наложение штрафа. Размер штрафа от трехкратной до десятикратной суммы незаконно перемещенных наличных денежных средств и (или) стоимости незаконно перемещенных денежных инструментов или в размере заработной платы физического лица, которого привлекли к такой ответственности за период до 2-х лет. Либо отбыванием свободы в специальных местах, предусмотренных законодательством Российской Федерации, до 2-х лет, либо работами, имеющими принудительный характер (также на срок до 2-х лет).

Деяние, признается совершенным в крупном размере, если сумма незаконно перемещаемых физическим лицом средств превышает двукратный размер суммы, разрешенной к перемещению без письменного таможенного декларирования.

Если деяние, совершено в особо крупном размере или группой установленных лиц, то это влечет следующие виды наказаний. Наложение штрафа в размере от десятикратной до пятнадцатикратной суммы незаконно перемещаемых наличных денежных средств и (или) стоимости незаконно перемещенных денежных инструментов или в размере заработной платы физического лица, которого привлекли к такой ответственности за период до 3-х лет. Отбыванием свободы в специальных местах, предусмотренных законодательством Российской Федерации, до 4-х лет, либо работами, имеющими принудительный характер (также на срок до 4-х лет).

Особо крупным размером вышеуказанных средств признается сумма, превышающая пятикратный размер суммы разрешенной к перемещению без письменного таможенного декларирования.

Эффективность мер борьбы против не декларирования при перемещении через таможенную границу таможенного союза наличных денежных средств и денежных инструментов

Однако, не смотря на серьезную ответственность за не декларирование при перемещении через таможенную границу таможенного союза наличных денежных средств и денежных инструментов, которые необходимо декларировать в письменной форме, должностными лицами таможенных органов фиксируются факты вышеуказанных нарушений.

Так, например, должностными лицами таможенных органов выявлены, пресечены и предупреждены нарушения, ответственность за которые прямо предусмотрено Уголовным законодательством Российской Федерации.

В основном такие нарушения должностными лицами таможенных органов были зафиксированы при вывозе денежных средств и (или) денежной валюты из российской Федерации. При этом нарушители не отдают какому то виду транспорта предпочтение при вывозе таких средств.

Рисунок 1. Количество возбуждаемых уголовных дел

По итогам возбужденных должностными лицами таможенных органов уголовных дел по ст. 200.1 УК РФ взыскано большое количество денежных средств. Несмотря на небольшое снижение рассматриваемых уголовных дел, объем взысканных денежных средств и денежных инструментов практически не снизился.

Рисунок 2. Размер незаконно перемещаемых наличных денежных средств

Как видно из рисунка 2 объем незаконно перемещаемых наличных денежных средств практически не снижается.

Информация о лицах, незаконно перемещаемых наличные денежные средства закрыта и массовому распространению не подлежит.

Меры таможенного контроля, призванные сделать перемещение физическими лицами наличных денежных средств (денежных инструментов) через таможенную границу таможенного союза безопасным

В целях обнаружения незаконно перемещаемых наличных денежных средств и (или) денежных инструментов активно применяются меры, предусмотренные во-первых, профилями рисков. Во-вторых используются оперативные сведения, предоставляемые правоохранительными подразделениями таможенных и иных органов.

Обнаружение наличных денежных средств и (или) денежных инструментов может осуществляться с помощью проведения должностными лицами таможенных органов личного таможенного досмотра. Такой вид осмотра в соответствии с таможенным законодательством предполагает п

Свободное перемещение товаров Правовое определение свободного перемещения товаров

Введение маркировки не создаст дополнительных проблем для свободного перемещения товаров в рамках ЕАЭС. Единый рынок — это более глубокое торговое соглашение, в котором страны-члены соглашаются на свободное перемещение товаров, услуг, людей и денег через свои границы. это свободное передвижение товаров, людей, рабочей силы, капитала и услуг, а также право на открытие бизнеса. Однако страны спорят по торговым вопросам.На пресс-конференции вместе с министром иностранных дел Германии Хайко Маасом Барнье призвал Великобританию соблюдать закон о едином европейском рынке, который гарантирует свободное перемещение товаров, капитала, услуг и рабочей силы в пределах ЕС. * 6 июля 2018 г .: Кабинет министров Ожидается, что премьер-министр Тереза Мэй подпишет «Белую книгу», в которой, как ожидается, будет изложено, как Соединенное Королевство будет действовать по переговорам по Brexit в летние месяцы, и прояснить свою позицию в отношении ирландской границы, таможенного союза, свободного передвижения. товаров и услуг и передвижения людей.Кения была среди 27 стран, подписавших протокол, разрешающий свободное передвижение товаров и услуг по африканскому континенту. Он подчеркнул важность устранения препятствий и незаконных контрольно-пропускных пунктов, установленных после 14 июня 2007 года, что облегчило бы передвижение граждан и свободное перемещение товаров в сектор Газа и из него. Соглашение призывает к «свободному перемещению товаров, услуг и факторов производства между странами», согласно журналу Foreign Affairs. По его мнению, в Болгарии должны быть эффективные институты, поощряющие экономическое развитие страны и свободное движение товаров, капитала и услуг.ЕАЭС вводит свободное передвижение товаров, капитала, услуг и людей и предусматривает общую транспортную, сельскохозяйственную и энергетическую политику с положениями о единой валюте и большей интеграции в будущем. Либерализация железных дорог, обеспечивающая полную трансграничную торговлю, правовые положения и таможенная система единого окна по примеру Албании и Черногории, это лишь некоторые из предложений предпринимателей по свободному перемещению товаров. Испытав неблагоприятную ситуацию в регионе, учитывая блокировку македонских железных дорог и трансграничного Евзони, македонские бизнесмены считают, что эти предложения гарантируют, что они не столкнутся с остановкой работы в будущем.Информация о странах и требованиях ограничения свободы передвижения для пассажиров

Путешествие в Эстонию возможно для следующих лиц

- граждан, жителей Эстонии и членов их семей. граждан и жителей Эстонии разрешен въезд вне зависимости от того, проявляют ли они симптомы заболевания.

- Граждане и жители Европейского Союза, Шенгенской зоны, Соединенного Королевства Великобритании и Северной Ирландии, Андорры, Монако, Сан-Марино и Ватикана, а также лица с долгосрочной визой и члены их семей, если у них нет симптомов .Прочтите список здесь.

- Жители Австралии, Японии, Новой Зеландии, Руанды, Южной Кореи, Таиланда, Сингапура и Уругвая, если у них нет симптомов.

- Граждане иностранных государств без симптомов, прибывающие в Эстонию из стран, не названных выше , для работы или учебы. По прибытии на них распространяется 10-дневное ограничение свободы передвижения, что означает:

- Консультации с лицом, работодателем или учебным заведением должны гарантировать, что лицо имеет возможность находиться по месту жительства или постоянного пребывания в течение 10 календарных дней после прибытия в Эстонию;

- работодатель или учебное заведение обеспечивает прохождение сотрудником или студентом двух тестов на SARS-CoV-2.Первый тест необходимо провести по прибытии, а второй — на 10-й день после их прибытия;

- сотруднику и студенту не разрешается приступить к работе и учебе соответственно в течение первых 10 дней после прибытия в Эстонию;

- сотрудник и студент могут приступить к работе и учебе соответственно с 11-го дня с момента прибытия при условии, что их второй тест на коронавирус SARS-CoV-2 был отрицательным.

Кто должен ограничивать свободу передвижения?

• Все граждане и жители Эстонии с симптомами, прибывающие в Эстонию.

• Пассажиры, прибывающие из стран Европейского Союза, Европейской экономической зоны и Шенгенской зоны, которые начали свое путешествие из страны, принадлежащей этому региону, или проезжали транзитом через страну этого региона, в зависимости от уровня заражения:

o обязательный самостоятельный проезд. изоляция не распространяется на пассажиров, прибывающих в Эстонию из страны с уровнем инфицирования менее 25 на 100 000 жителей;

o Если уровень заражения в стране составляет от 25 до 50, необходимость самоизоляции зависит от того, ниже или превышает уровень заражения в Эстонии, умноженный на 1.1;

o если уровень заражения ниже, чем в Эстонии, человек не обязан самоизолироваться; если он превышает уровень инфицирования в Эстонии, применяется обязательная 10-дневная самоизоляция.

Возможность тестирования на коронавирус для прибывающих в Эстонию

- С 1 сентября у лиц, возвращающихся в Эстонию из стран с повышенным риском COVID-19, будет возможность пройти тестирование на коронавирус в аэропорту и порту, чтобы сократить дневное ограничение 10 на .

- • Все лица, прибывающие в Эстонию, которые начали свое путешествие из стран или транзитом через страны без данных или находящиеся за пределами Европейского Союза, Европейской экономической зоны и Шенгенской зоны.Исключение касается жителей стран, включенных в Приложение 1 рекомендации Совета Европейского Союза, при условии, что уровень инфицирования в этих странах ниже 16. Свобода передвижения и позволяет им быстрее вернуться к работе. Для жителей Эстонии тестирование бесплатное; Иностранцы могут сдать экзамен по цене 67 евро и могут оплатить на месте картой.

- Тесты можно сдать в пешеходной зоне терминалов A и D Таллиннского порта, а также во временном пункте тестирования в Таллиннском аэропорту на основании справки врача (выдается на месте).На заполнение справки и сдачу образца уходит около 5 минут. Люди проходят тестирование в порядке очереди. Пункты тестирования открыты каждый день до прибытия последнего лайнера и авиапассажиров.

- Те, кто возвращается из страны риска по суше (поезд, машина, пешком), могут назначить подходящее время для тестирования. Для этого в общедоступном информационном центре тестирования, созданном SYNLAB и Medicum, откроется специальный номер телефона (более подробная информация будет представлена ниже). В Эстонии приоритет при прохождении тестирования отдается людям с симптомами.Таким образом, время ожидания составляет примерно 1-2 дня, поэтому рекомендуется бронировать время заранее, как только станет известно время прибытия в Эстонию. Тесты можно проводить в общественных местах тестирования по всей Эстонии в Таллинне, Тарту, Пярну, Нарве, Кохтла-Ярве, Вильянди, Пайде, Раквере, Курессааре и Кярдла.

- Иностранцы могут пройти тест на коронавирус для сокращения 10-дневного срока ограничения свободы передвижения за плату в размере 67 евро. Бронирование можно сделать, позвонив по номерам телефонов поставщиков услуг, предлагающих платные услуги.

- Тестирование будет проводиться общественной тестирующей организацией, образцы которой будут проанализированы лабораторией SYNLAB на основании соглашения с Департаментом здравоохранения Эстонии.

- До тех пор, пока не будут известны результаты испытаний, необходимо находиться в полной самоизоляции. В случае отрицательного результата человек будет уведомлен с помощью текстового сообщения, положительный результат будет сообщен по телефону. Результат также будет виден при входе в информационную систему здравоохранения с помощью ID-карты.В случае отрицательного результата теста человек должен оставаться в условиях ограниченной самоизоляции в течение первых семи дней после прибытия в Эстонию, т. Е. Человек может пойти на работу или, например, в магазин, но следует избегать ненужных контактов. Во время работы этому человеку также следует держаться на расстоянии от других.

- Второй тест необходимо провести не ранее, чем через 7 дней после получения результатов первого теста, и если он также окажется отрицательным, человек может вернуться к своей повседневной жизни. Это означает, что после двух отрицательных тестов человек не будет подвергаться полному 10-дневному периоду ограничения свободы передвижения, который распространяется на всех, кто приехал из стран с высоким уровнем риска и не прошел тестирование.Общедоступный информационный центр тестирования свяжется с человеком, чтобы договориться о времени для второго теста.

- Страна с уровнем заражения коронавирусом 50.

- случаев на 100000 человек и выше считается страной с риском коронавируса.

8. Реклама и продвижение () /.

РЕКЛАМА И ПРОДВИЖЕНИЕ 8 Общий спрос на товары или услуги, предлагаемые любой небольшой фирмой, можно разделить на установленный спрос и вновь созданный спрос, иногда называемый стимулированным спросом.

Установленный спрос — это объем продаж, который достигается без сознательного внешнего содействия со стороны фирмы. Люди покупают, потому что у них есть положительный опыт работы с продуктами фирмы, они считают, что фирма удобно расположена, или их привлекает внешний вид фирмы.

Напротив, вновь созданный или продвигаемый спрос — это объем продаж, который является результатом того, что фирмы занимаются различными видами деятельности для привлечения людей в фирму. Клиенты с повышенным спросом, если они довольны, могут стать постоянными клиентами.Те фирмы, которые дополняют устоявшийся спрос повышенным спросом, показывают гораздо лучшие объемы продаж и прибыль. Практически без исключения дополнительная реклама и продвижение увеличивают объем продаж.

Все действия, направленные на развитие продаж, можно сгруппировать под заголовком «Продвижение продаж». В этом продвижении можно использовать как прямые, так и косвенные методы. Каждому владельцу небольшой фирмы следует подумать об использовании следующих видов стимулирования сбыта.

СПОСОБЫ ПРЯМОГО ПРОДВИЖЕНИЯ СПОСОБЫ НЕПРЯМОГО ПРОДВИЖЕНИЯ

1.реклама 1. связи с общественностью

2. гласность 2. отношения с клиентами

3. дисплеи 3. обслуживание клиентов