В текущем году на вторичный рынок попадёт меньше ликвидных автомобилей — KVnews.ru

Будет расти средний срок владения машиной.

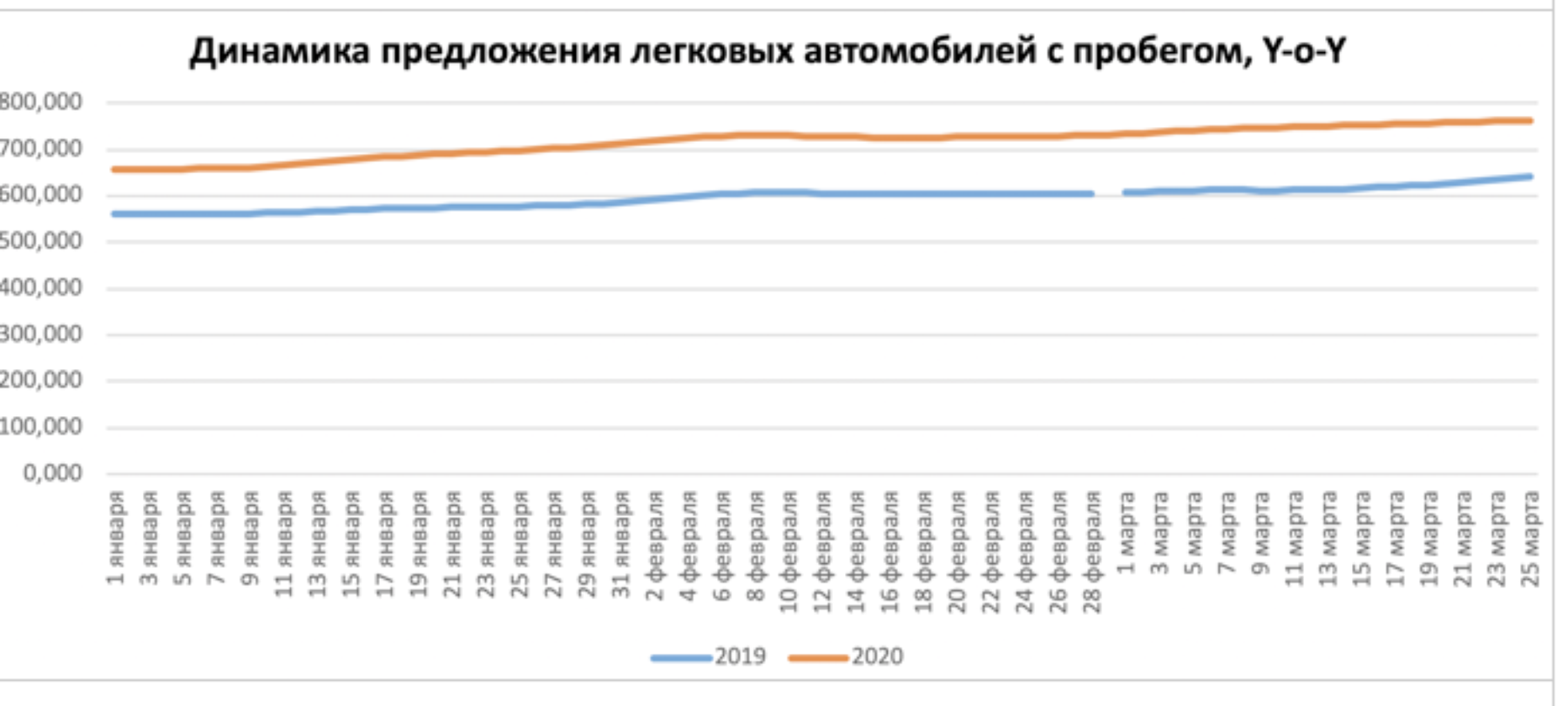

По итогам 2020 года рынок новых автомобилей показал снижение к предыдущему году всего на 7,7%, сообщила пресс-служба компании «Яндекс». Что касается вторичного рынка, то спрос и вовсе достиг уровня 2019 года. Кроме того, в прошлом октябре был зафиксирован лучший результат продаж автомобилей с пробегом по итогам одного месяца за последние пять лет – 588 тысяч машин.

«В марте продажи новых машин резко выросли на фоне дешевеющей нефти: россияне боялись, что рубль обесценится, поэтому начали тратить накопления и брать кредиты, чтобы совершить крупные покупки, в том числе приобрести автомобиль. В итоге объём впервые зарегистрированных машин в России вырос на рекордные за два года 22,7%. Через месяц, когда в стране ввели ограничения в связи с пандемией, продажи практически прекратились. В июне, после их смягчения, из-за отложенного спроса и очередного падения рубля россияне стали активно скупать автомобили.

В результате в 2020 году продажи новых машин оказались заметно выше, чем прогнозировали эксперты весной, а вторичный рынок и вовсе вышел в плюс», – сообщил Антон ЗАБАННЫХ, генеральный директор компании «Яндекс.Вертикали».

Ажиотажный спрос, который начался ещё летом, создал дефицит наиболее популярных моделей. На фоне высоких курсов доллара и евро это привело к резкому подорожанию машин. Но в масштабе года цены на новые автомобили в среднем поднялись на 10%. Сильнее всего подорожание сказалось на моделях с невысоким уровнем локализации производства в России, некоторых автомобилях премиум-брендов, а также полностью импортных машинах. Например, Cadillac и Jeep подорожали на 13 и 17% соответственно, а Mercedes-Benz – на четверть. В сегменте масс-маркет сильно выросли цены на Nissan (плюс 17%), Changan (плюс 15,5%), Citroen (плюс 12,4%).

Самым популярным новым автомобилем по итогам года на «Авто.ру» осталась Lada Granta. Второе место – за семейством Vesta, а на третьем оказался кроссовер Hyundai Creta.

В 2020 году незначительно увеличился средний срок владения автомобилем – до 5,5 лет (плюс 0,1 пункта). Однако в ближайшие пару лет эта цифра будет расти дальше. Первая предпосылка – непростая экономическая ситуация в России и снижение реальных доходов населения. Вторая – низкие продажи новых автомобилей в 2015 году, когда рынок просел из-за обвала рубля в конце 2014. Принимая во внимание средний срок владения машиной, в 2021 и 2022 годах на вторичный рынок попадёт меньше ликвидных автомобилей.

Фото © Алексей ОЗЕРОВ

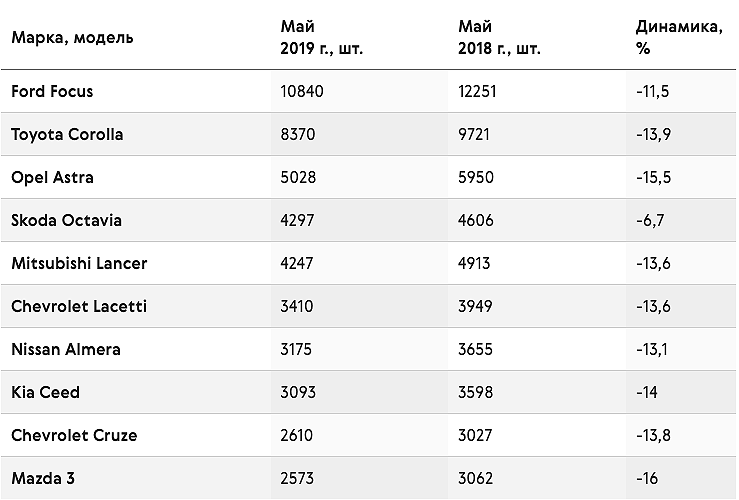

Названы наиболее ликвидные авто в 2019 году — Рамблер/авто

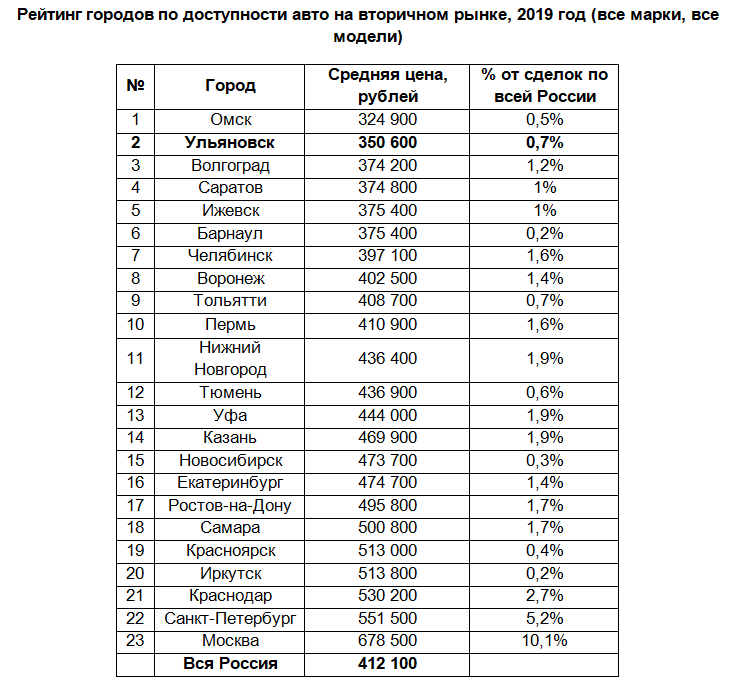

Эксперты статистики портала «Автостат» и аналитики с сайта «Правильная цена» опубликовали рейтинг самых выгодных автомобили для повторной продажи в России за 2019 год.

Для того, чтобы сделать такие выводы, эксперты изучили почти 200 моделей трехгодовалых авто 37-ми марок. Они брали в расчет изменение цены от времени покупки автомобили у дилера в шестнадцатом году до продажи в 2019. Пользуясь этими данными, они смогли составить рейтинг остаточной стоимости авто разных ценовых категорий.

Главой рейтинга в сегменте популярных автомобилей оказался KIA Soul. За 3 года он сумел сохранить 90% собственной стоимости.

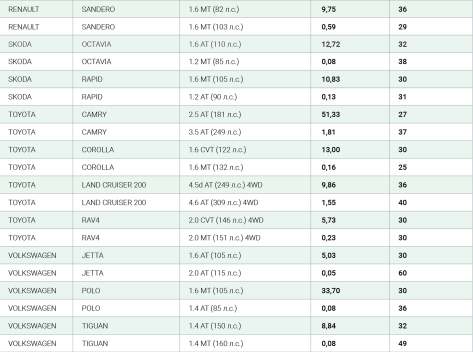

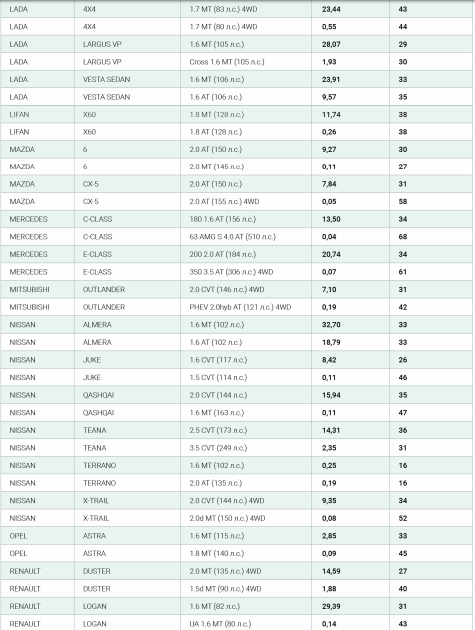

В «В-классе» тройка лидеров распределилась так: на первом месте Hyundai Solaris с 87 процентами, Skoda Rapid и KIA Rio практически поделили места, сохранив 85,3 и 85,2%% соответственно. Состав тройки «Гольф-класса» выглядит следующим образом. Лидером там Toyota Corolla с 83,2%, за ней Kia Ceed 82% и Skoda Octavia 81,7. Mazda 6 лидирует в среднем классе с 84,6%, за ней следует Ford Mondeo 73,1% и замыкает Hyundai I40 71,4%. Лидер ликвидности трёхлетних автомобилей в бизнес-классе — Toyota Camry 78,5%, потом следует Kia Optima 75,5%, ну, а третье место занимает Skoda Superb с 71 процентом. Среди компакт-SUV это KIA Soul 89,3%, Mazda CX-5 86,9% и японец Honda CR-V 84,3%. Между средних вседорожников оказался лидером Volkswagen Touareg 78,5%, на следующей строке KIA Sorento 76,4%, а замыкает тройку Toyota Land Cruiser Prado 74,5%. ТОП-3 SUV старшего класса: Toyota Land Cruiser 200 — около 79%, на втором месте Mitsubishi Pajero, которому получается сохранить от цены до 73% и Ford Explorer с 59%. Среди пикапов дольше всего сохраняет свою первоначальную цену Toyota Hilux 79,2%, Volkswagen Amarok 71,7% b Mitsubishi L200 с 66,8%. В дорогих внедорожниках максимальный остаток своей цены сохраняет Volvo XC60 76,4 процента, второе место досталось Mercedes-Benz GLC-class 73,37 процента, на третьей строке расположился BMW X1 72,9%. Средние SUV премиум-класса разделили места так Volvo XC90 74,9%, Lexus RX 77% и возглавил тройку Jeep Grand Cherokee 77, %. Класс больших внедорожников и кроссоверов в 2019 году составили Mercedes-Benz GLS-class 70,2%, Lexus RX 75,1%, а возглавил Audi Q7 79,9% Автомобили в дорогом сегменте рынка обычно теряют цену значительно скорее, чем популярные, но Volvo V40 Cross Country серьезно вырывается из этой тенденции, в течение 3 лет он сохраняет 87,13% своей цены.

Среди компакт-SUV это KIA Soul 89,3%, Mazda CX-5 86,9% и японец Honda CR-V 84,3%. Между средних вседорожников оказался лидером Volkswagen Touareg 78,5%, на следующей строке KIA Sorento 76,4%, а замыкает тройку Toyota Land Cruiser Prado 74,5%. ТОП-3 SUV старшего класса: Toyota Land Cruiser 200 — около 79%, на втором месте Mitsubishi Pajero, которому получается сохранить от цены до 73% и Ford Explorer с 59%. Среди пикапов дольше всего сохраняет свою первоначальную цену Toyota Hilux 79,2%, Volkswagen Amarok 71,7% b Mitsubishi L200 с 66,8%. В дорогих внедорожниках максимальный остаток своей цены сохраняет Volvo XC60 76,4 процента, второе место досталось Mercedes-Benz GLC-class 73,37 процента, на третьей строке расположился BMW X1 72,9%. Средние SUV премиум-класса разделили места так Volvo XC90 74,9%, Lexus RX 77% и возглавил тройку Jeep Grand Cherokee 77, %. Класс больших внедорожников и кроссоверов в 2019 году составили Mercedes-Benz GLS-class 70,2%, Lexus RX 75,1%, а возглавил Audi Q7 79,9% Автомобили в дорогом сегменте рынка обычно теряют цену значительно скорее, чем популярные, но Volvo V40 Cross Country серьезно вырывается из этой тенденции, в течение 3 лет он сохраняет 87,13% своей цены.

Класс больших внедорожников и кроссоверов в 2019 году составили Mercedes-Benz GLS-class 70,2%, Lexus RX 75,1%, а возглавил Audi Q7 79,9%

Видео дня. Дорожные службы Подмосковья работают круглосуточно

Определены лидеры по ликвидности на рынке | Новости

Определены лидеры по ликвидности на рынке

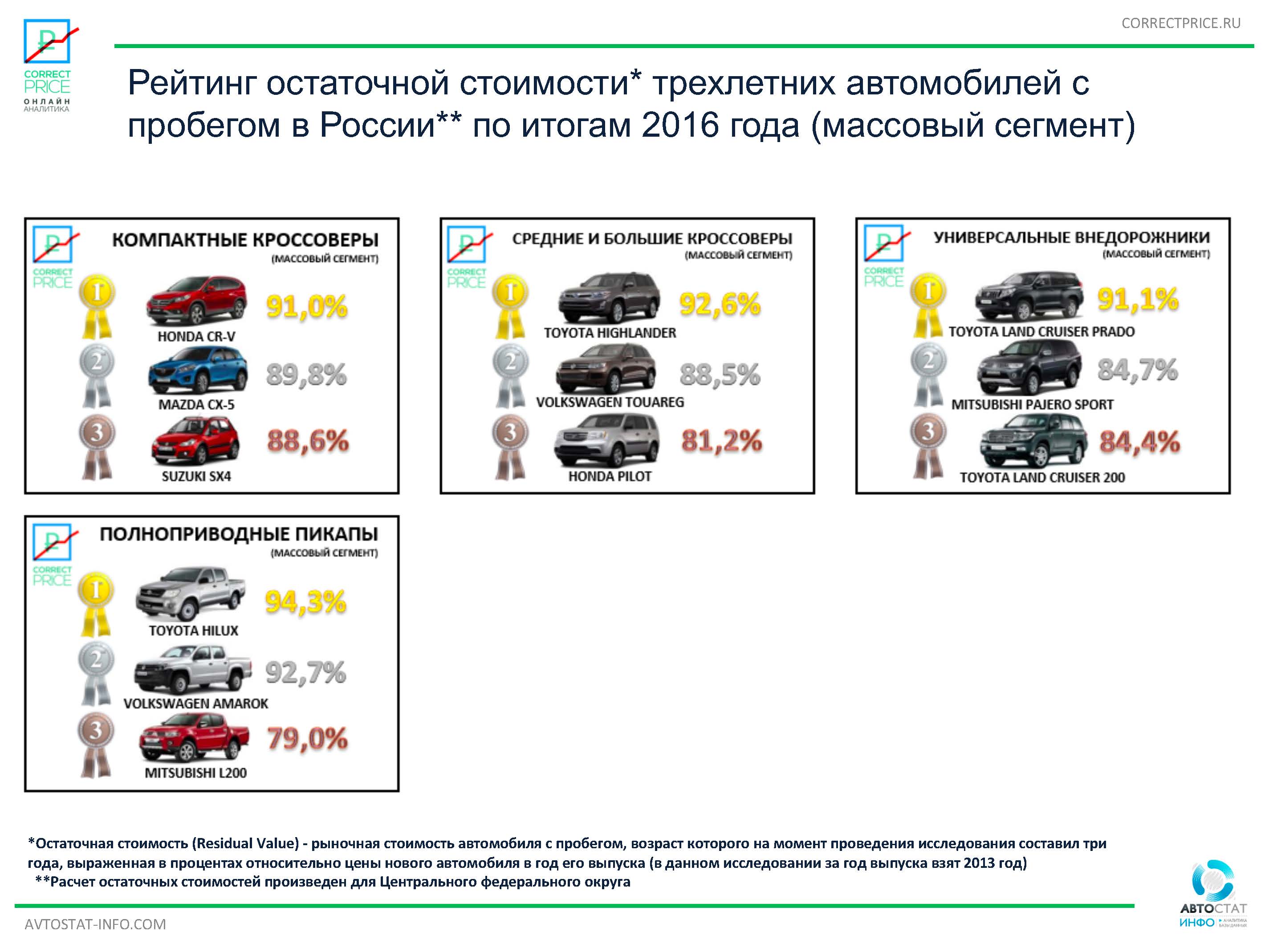

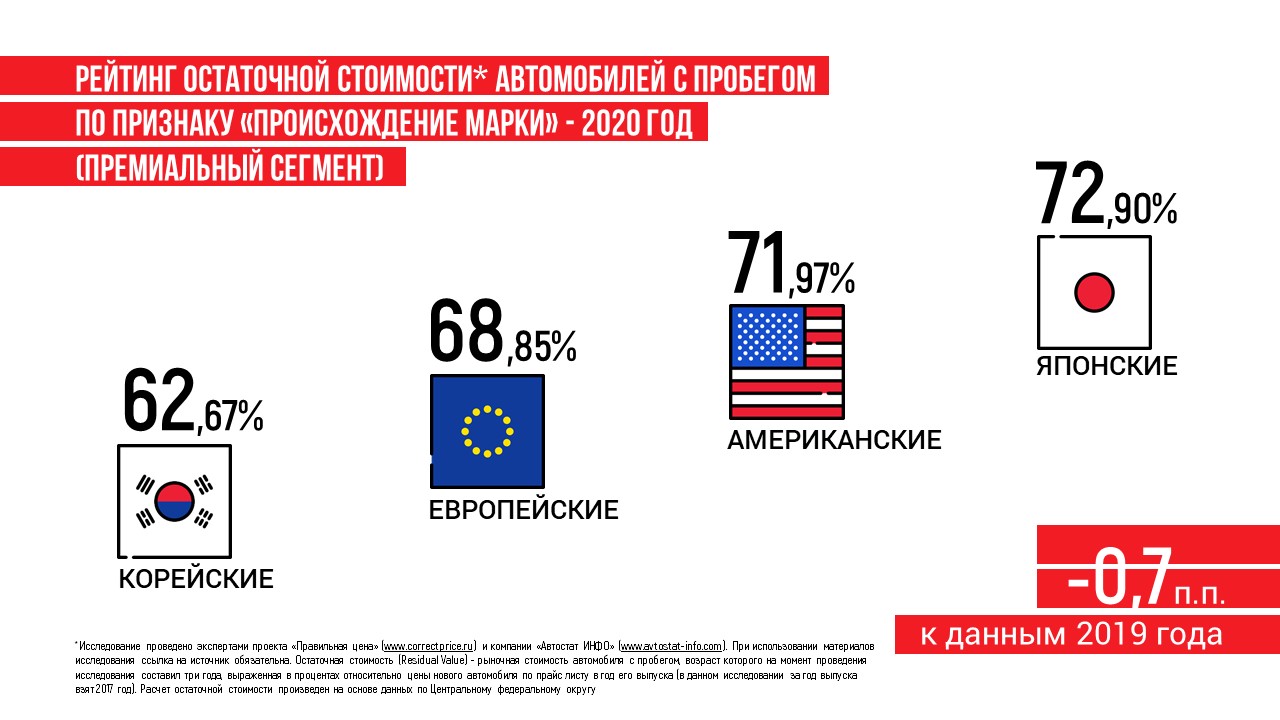

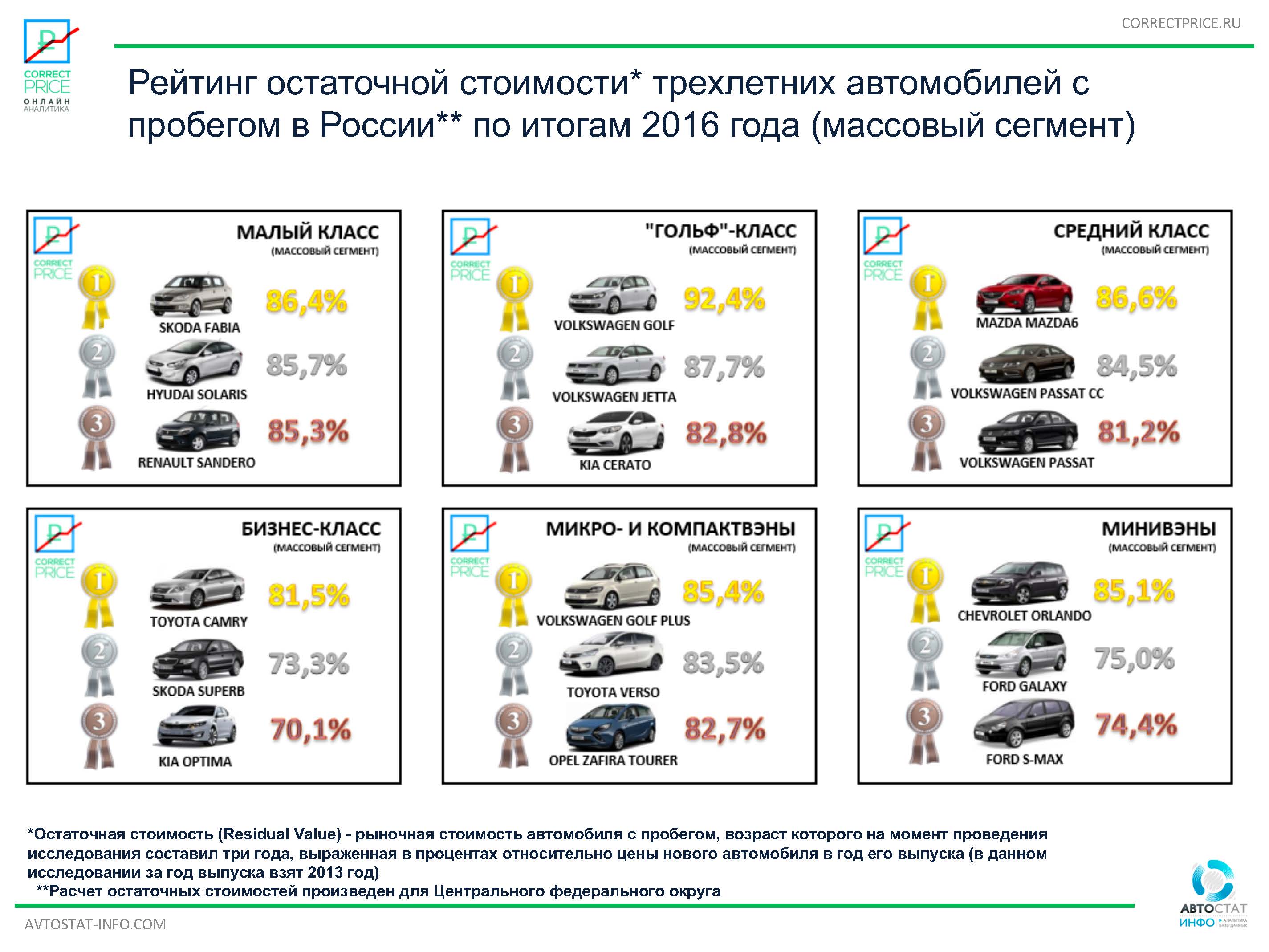

Средний показатель остаточной стоимости трехлетнего автомобиля массового сегмента к прошлому году сократился на 0,2 процентных пункта (до 72,3%), а премиального – на 1,8 процентных пункта (до 67,7%). За три года такие машины потеряли в среднем около 28% и 32% соответственно от первоначальной цены, по которой они продавалась в 2016 году, говорится в исследовании проекта

За три года такие машины потеряли в среднем около 28% и 32% соответственно от первоначальной цены, по которой они продавалась в 2016 году, говорится в исследовании проекта

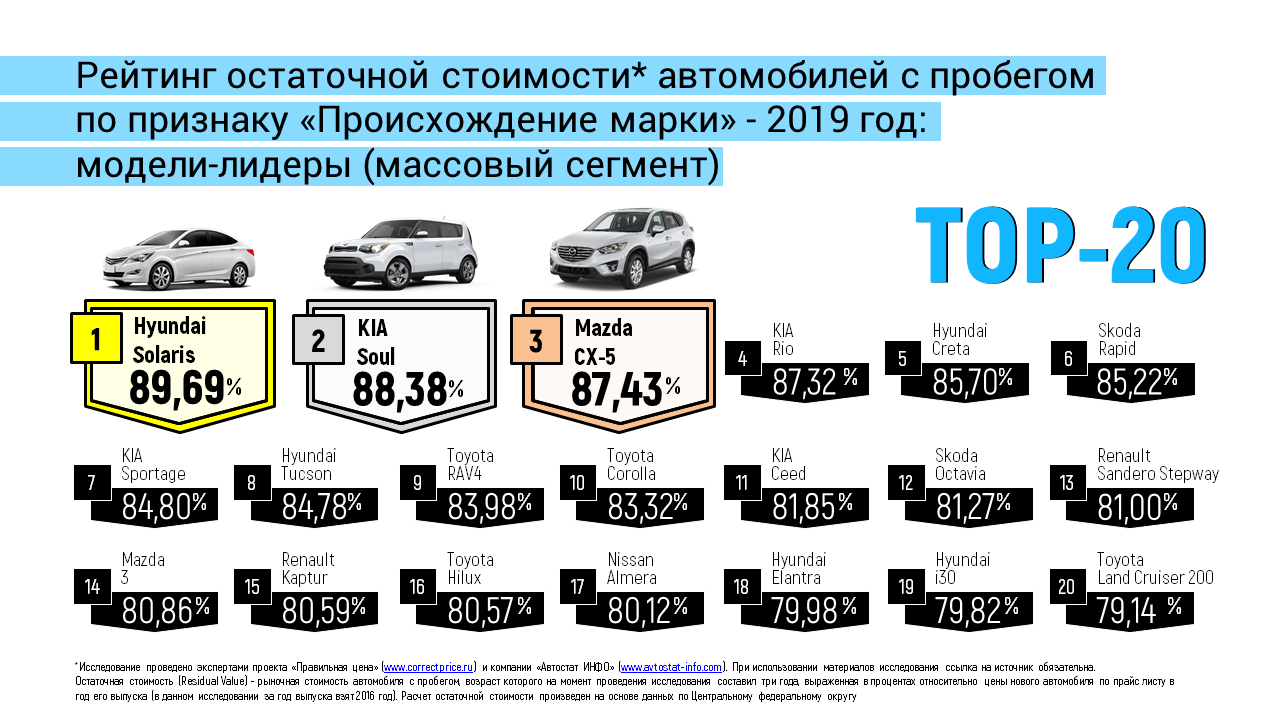

Самыми ликвидными в массовом сегменте остаются корейские бренды. Они сохранили за собой первое место рейтинга с показателем остаточной стоимости в 78,13%. Вторую строчку занимают японские марки (73,96%), третью – российские (70,69%). «Европейцы» вернулись на четвертую позицию (68,23%), тогда как годом ранее были только шестыми. Сразу за ними идут американские бренды (68,19%), а замыкают рейтинг – китайские (67,03%). В топ-5 среди производителей вошли Mazda (81,75%), Renault (78,91%), Toyota (78,81%), Hyundai (78,73%) и Skoda (77,99%), среди моделей – Hyundai Solaris (89,69%), Kia Soul (88,38%), Mazda CX-5 (87,43%), Kia Rio (87,32%) и Hyundai Creta (85,7%).

В рейтинге марок премиальной категории первенство принадлежит японским брендам (70,73%).

«Сам вторичный авторынок активно развивается. Повышение его прозрачности и защищенности – это вопрос не десятилетий, а значительно более близкая перспектива. В условиях цивилизованного рынка автомобилей с пробегом показатель остаточной стоимости может стать одним из ключевых факторов при выборе потенциальным покупателем той или иной модели. Производителям же нужно будет строить стратегию продаж новых машин так, чтобы при выходе на вторичный рынок автомобиль имел конкурентную остаточную стоимость»

Рейтинг был составлен в ходе исследования данных об остаточной стоимости 87 моделей массового сегмента и 75 – премиального. В выборке использованы данные по автомобилям 2016 года выпуска. Как отмечают аналитики, в настоящее время остаточная стоимость начинает постепенно возвращаться к традиционным значениям для трехлетних машин, а именно к потере 20-40% в зависимости от категории и ликвидности марки.

Самые ликвидные автомобили на российском рынке: итоги 2020 года

Аналитики проекта «Правильная цена» и компании «Автостат Инфо» изучили остаточные стоимости (Residual Value) [1] 3-летних автомобилей за 2020 год. На основании исследования они составили рейтинг самых ликвидных машин в России.

В выборку исследования попали 37 марок и 153 модели, которые в 2017 году продавались официальными дилерами в России на рынке новых авто. Для более точного анализа эксперты разделили массив автомобилей по сегментам (массовый и премиальный), а также на группы в зависимости от их класса.

Массовый сегмент

Итоговый рейтинг в массовом сегменте представлен в виде восьми классов (малый класс, «гольф»-класс, средний класс, бизнес-класс, компактные кроссоверы/внедорожники, средние кроссоверы/внедорожники, большие кроссоверы/внедорожники, полноприводные пикапы), в каждый из который вошли по три модели с наиболее высокими показателями остаточной стоимости.

Анализ итогового рейтинга показывает, что самым ликвидным автомобилем в массовом сегменте является Hyundai Creta. За три года эксплуатации такой кроссовер сохраняет до 90,29% своей первоначальной стоимости.

В малом классе лидирует седан Volkswagen Polo, который за три года эксплуатации сохранил до 82,71% от своей изначальной цены. Второе и третье места заняли: Hyundai Solaris (82,43%) и Renault Logan (82,11%). В «гольф»-классе на первой строчке рейтинга оказался Kia Ceed(79,43%), за которой идут Toyota Corolla (77,46%) и Skoda Octavia (77,4%). Топ-3 в среднем классе заняли Mazda6 (84,49%), Ford Mondeo (78,09%) и Hyundai i40 (72,94%). В бизнес-классе на первое место вышла Toyota Camry, сохраняющая до 78,63% от своей изначальной цены по прайсу. Второе и третье места в этой группе поделили между собой Skoda Superb (74,05%) и KiaOptima (72,25%). В классе компактных SUV в «тройку» лидеров помимо Hyundai Creta вошли также Mazda CX-5 (88,56%) и Toyota RAV4 (84,01%). Среди средних кроссоверов и внедорожников лидирует Kia Sorento (82,73%), за которой следом идут Volkswagen Touareg(79,22%) и Toyota Land Cruiser Prado (76,94%).

В бизнес-классе на первое место вышла Toyota Camry, сохраняющая до 78,63% от своей изначальной цены по прайсу. Второе и третье места в этой группе поделили между собой Skoda Superb (74,05%) и KiaOptima (72,25%). В классе компактных SUV в «тройку» лидеров помимо Hyundai Creta вошли также Mazda CX-5 (88,56%) и Toyota RAV4 (84,01%). Среди средних кроссоверов и внедорожников лидирует Kia Sorento (82,73%), за которой следом идут Volkswagen Touareg(79,22%) и Toyota Land Cruiser Prado (76,94%).

На первое место по ликвидности в группе больших SUV, как показывает исследование, вышла модель Chevrolet Tahoe (73,42%). Следом за ней с небольшим отставанием следуют Toyota LandCruiser 200 (72,7%) и Mitsubishi Pajero (72,37%). Лидером среди пикапов стал Toyota Hilux(77,61%), за которым на втором месте расположился FIAT Fullback (70,67%), а на третьем – Volkswagen Amarok (69,02%).

Среди брендов в массовом сегменте наибольшее количество призов собрала Toyota (6 призовых мест), второе место поделили между собой KIA, Hyundai и Volkswagen, получившие награды в трех номинациях.

Премиальный сегмент

Восемь классов исследователи выделили и в премиальном сегменте. Но вместо «Полноприводных пикапов» была проанализирована категория «Люкс». В каждом классе назвали по три модели с самой высокой остаточной стоимостью.

Абсолютным лидером в сегменте премиальных авто в 2020 году стала модель малого класса smart Fortwo. За отчетные три года она сохранила 79,36% от своей изначальной цены.

Тройку победителей в малом классе премиального сегмента помимо smart Fortwo составили: MINI Cooper (77,94%) и MINI Cooper S Countryman (77,65%). В «гольф-классе» рейтинг возглавил Infiniti Q30 (77,73%), за которым разместились Volvo V40 Cross Contry (74,82%) и Mercedes-Benz B-Класс (74,45%). Топ-3 самых ликвидных авто в среднем классе сформировали Audi A4 (70,66%), Volvo S60 (70,16%) и Mercedes-Benz C-Класс (69,6%). Первое место в бизнес-классе в премиальном сегменте досталось Lexus ES (74,95%), на второе и третье места вышли соответственно Volvo V90 Cross Contry (70,76%) и BMW 5-Серии (68,99%). Среди премиальных компактных SUV первое место в рейтингe у Lexus NX (78,9%), второе — у Porsche Macan(78,64%), а третье занимает Land Rover Discovery Sport (74,44%). В группе «средние кроссоверы и внедорожники» три призовых места между собой поделили Lexus RX (79,19%), Lexus GX (76,28%) и Porsche Cayenne (75,55%). Среди больших SUV «золото» рейтинга забрал Audi Q7 (76,31%), «серебро» получил Lexus LX (74,18%), а «бронзу» — Mercedes-Benz GLS-Класса (67,48%). Лучший результат в классе «люкс» по итогам 2020 года показал PorschePanamera (73,72%), вторым здесь стал Mercedes-Benz S-Класса (73,29%), а замкнул топ-3 VolvoS90 (70,56%).

Среди премиальных компактных SUV первое место в рейтингe у Lexus NX (78,9%), второе — у Porsche Macan(78,64%), а третье занимает Land Rover Discovery Sport (74,44%). В группе «средние кроссоверы и внедорожники» три призовых места между собой поделили Lexus RX (79,19%), Lexus GX (76,28%) и Porsche Cayenne (75,55%). Среди больших SUV «золото» рейтинга забрал Audi Q7 (76,31%), «серебро» получил Lexus LX (74,18%), а «бронзу» — Mercedes-Benz GLS-Класса (67,48%). Лучший результат в классе «люкс» по итогам 2020 года показал PorschePanamera (73,72%), вторым здесь стал Mercedes-Benz S-Класса (73,29%), а замкнул топ-3 VolvoS90 (70,56%).

Добавим, что брендами-победителями в премиальном сегменте стали: Lexus (5 наград во всех группах), Mercedes-Benz и Volvo (по 4 награды), а также Porsche (призовые места в 3 группах).

«Ситуация, сложившаяся во второй половине 2020 года (дефицит новых автомобилей и отложенный спрос), спровоцировала рост спроса на машины с пробегом, что привело к скачку цен на вторичном рынке», — комментирует результаты исследования Татьяна Абрамова, генеральный директор компании «Правильная цена». По ее мнению, остаточная стоимость за счет второй половины года выросла и по некоторым модификациям выше, чем традиционные значения остаточной стоимости, характерные для более стабильного рынка.

По ее мнению, остаточная стоимость за счет второй половины года выросла и по некоторым модификациям выше, чем традиционные значения остаточной стоимости, характерные для более стабильного рынка.

В начале 2021 года цены на вторичном рынке не растут так активно, как в конце 2020 года, а по некоторым моделям наблюдается снижение цен.

«Стоит учитывать, что, если в ближайшие годы продажи новых машин пойдут на спад, уменьшится сегмент «молодых» автомобилей с пробегом, то в перспективе 2-3 лет остаточная стоимость, возможно, вырастет за счет превышения на вторичном рынке спроса на «молодые» авто с пробегом над их предложением», – резюмирует эксперт.

Subaru вошел в тройку лидеров в рейтинге ликвидности в России

Согласно исследованию агентства АВТОСТАТ автомобили бренда Subaru медленнее теряют в цене, чем большинство марок, представленных в России. 21 февраля агентство опубликовало результаты ежегодного исследования «Residual value – 2018» (сохранность остаточной стоимости автомобиля), согласно которому самые ликвидные — японские бренды.

Все модели, участвовавшие в исследовании, разделены на две категории – Standart и Premium – согласно ценовому позиционированию. В классе Standart третье место с результатом 90,6% сохранности остаточной стоимости занял бренд Subaru. В свою очередь, модель Subaru Outback финишировал третьим в сегменте D с результатом 89,22 %.

Что такое сохранная остаточная стоимость автомобиля?Процент от стоимости нового автомобиля в дилерском центре, который можно получить при перепродаже на вторичном рынке. Например, большинство Subaru за три года эксплуатации сохраняют 90,6% от первоначальной стоимости.

Как определяют лидеров рейтинга?Для анализа использовали цены на новые автомобили 2014 года и стоимость их перепродажи в 2017 году. Оба показателя – в рублевом эквиваленте. Затем были рассчитаны индексы остаточной стоимости и сформирован рейтинг моделей по сегментам и брендам в целом.

В рейтинге учтены показатели примерно по 2500 модификациям более чем 50 брендов легковых автомобилей. В исследовании принимают участие только те модели, которые официально продают в России.

В исследовании принимают участие только те модели, которые официально продают в России.

Редкие модификации, то есть с низким уровнем предложений на вторичном рынке, не включают в исследование. Кроме того, не учитываются автомобили, требующие кузовного ремонта и не соответствующие по году выпуска справочным значениям. Также не берут в расчет автомобили, имеющие расхождения в цене на 50% и более от среднего значения по выборке для конкретной модели.

На квартиру три покупателя: аналитики заявили о дефиците ликвидного жилья :: Жилье :: РБК Недвижимость

Речь об объектах на вторичном рынке массового сегмента Москвы — с хорошими качественными характеристиками, с незавышенными ценами, без серьезных изъянов и обременений

Фото: Kamrad71/shutterstock

На вторичном рынке Москвы наблюдается дефицит ликвидных квартир массового сегмента: спрос втрое превышает предложение. Такие данные содержатся в исследовании риелторской компании «Инком-Недвижимость», основанном на данных самой компании.

Такие данные содержатся в исследовании риелторской компании «Инком-Недвижимость», основанном на данных самой компании.

Речь идет о ликвидных лотах массового рынка — с хорошими качественными характеристиками, с незавышенными ценами, без серьезных изъянов и обременений. Под спросом аналитики понимают запросы покупателей на одну такую квартиру.

Дефицит качественного предложения эксперты объясняют высоким спросом на московской вторичке, который показал рост еще в начале 2020 года. Весенний локдаун на время затормозил развитие рынка, но к концу лета спрос восстановился и стал опережать показатели прошлого года.

По данным «Инком-Недвижимости», по итогам октября компания получила на 10% больше авансов за покупку вторичного жилья, чем в сентябре, и на 30% больше, чем в октябре 2019 года. Это связано с общим снижением ставок по ипотеке и желанием покупателей сохранить сбережения, инвестировав в жилье.

По словам директора департамента вторичного рынка «Инком-Недвижимости» Сергея Шломы, из-за этого поменялось и поведение покупателей. Сейчас самые востребованные лоты уходят из экспозиции за неделю. Есть случаи, когда покупатель принимает решение о сделке на просмотре квартиры.

Сейчас самые востребованные лоты уходят из экспозиции за неделю. Есть случаи, когда покупатель принимает решение о сделке на просмотре квартиры.

«Сейчас вторичка — рынок продавца, который смело диктует свои условия покупателю. В масс-маркете спрос втрое превышает ликвидное предложение — в среднем на одну квартиру претендуют три потенциальных покупателя, что дает собственникам возможность торговаться и повышать цены», — отметил Сергей Шлома.

По его мнению, дефицит ликвидного предложения сохранится минимум до конца 2020 года. Сейчас для нормального функционирования вторичке не хватает 30% лотов от нынешнего объема предложения. Когда рынок пополнится таким количеством объектов и между продавцами возникнет конкуренция, то их позиции станут гораздо менее выигрышными.

О нехватке ликвидного предложения на московской вторичке заявили и в ГК «Миэль». «Дефицит такого предложения действительно есть, он связан с повышенным спросом, волна которого начала нарастать летом и достигла пика в октябре. Сейчас спрос поддерживают доступная ипотека, валютные колебания и общий ажиотаж — страхи населения по поводу обесценивания сбережений. В результате ликвидные объекты раскупаются за считаные дни», — пояснила главный аналитик компании Екатерина Бережнова.

Сейчас спрос поддерживают доступная ипотека, валютные колебания и общий ажиотаж — страхи населения по поводу обесценивания сбережений. В результате ликвидные объекты раскупаются за считаные дни», — пояснила главный аналитик компании Екатерина Бережнова.

Это привело к общему снижению предложения на московском рынке вторичной недвижимости. По данным сети офисов «Миэль», на конец октября объем предложения на столичном рынке недвижимости составляет порядка 40,5 тыс. квартир. По сравнению с предыдущим месяцем оно сократилось на 5%, или на 2 тыс. объектов. Если сравнивать объем предложения с уровнем февраля, отставание превышает 20%.

О дефиците качественных объектов на московской вторичке аналитики говорили еще в сентябре. По их мнению, покупательский интерес ко вторичному жилью и снятие с продажи квартир до ситуации полной определенности привели к нехватке качественного предложения и росту цен — примерно на 10%.

Автор

Наталия ГустоваСамые ликвидные авто 2018 года на вторичном рынке

Ежегодно эксперты аналитического агентства «Автостат» рассчитывают индексы остаточной стоимости моделей и выявляют, кто меньше всего теряет в цене. Для составления рейтинга прошлого года использовалась стоимость новой машины в 2015 году, рассчитанная с учетом веса модификации в общем объеме продажи модели на рынке, и цена перепродажи в 2018 году. И вот как выглядят лидеры в своих сегментах.

Для составления рейтинга прошлого года использовалась стоимость новой машины в 2015 году, рассчитанная с учетом веса модификации в общем объеме продажи модели на рынке, и цена перепродажи в 2018 году. И вот как выглядят лидеры в своих сегментах.

От 1.6 л, 82 л.с

Новый от 514 970 до 1 181 000 Р

Renault Sandero

В классе В наивысший коэффициент сохранности стоимости – 85,51% – заработал французский бюджетник. Немудрено, ведь в России очень любят этот автомобиль, и он востребован даже на вторичном рынке. Прежде всего, потребители ценят «неубиваемую» подвеску и неприхотливость в обслуживании.

Автомобиль комплектуется мотором объемом 1,6 литра мощностью 82 л. с. В паре с ним трудится 5-ступенчатая «механика». Автоматическая трансмиссия с 4 ступенями предлагается с 1,6-литровым 16-клапанным двигателем мощностью 102 л. с. Для совсем новых Sandero доступна роботизированная трансмиссия Easy-R, которая способствует большей топливной экономичности. Она разработана совместно со специалистами немецкого ZF.

с. Для совсем новых Sandero доступна роботизированная трансмиссия Easy-R, которая способствует большей топливной экономичности. Она разработана совместно со специалистами немецкого ZF.

Hyundai Elantra

Hyundai ElantraОт 1.6 л, 128 л.с

Новый от 844 900 до 1 995 000 Р

Корейский седан С-класса по итогам прошлого года заработал коэффициент 82,48%. В гамме моторов автомобиля – бензиновые 1,6- и 2-литровые агрегаты, развивающие 128 и 150 л. с. соответственно. Двигатели могут работать в паре с 6-ступенчатой «механикой» или с 6-диапазонным «автоматом».В «базу» входят 2 подушки безопасности, система стабилизации, кондиционер, электростеклоподъемники, аудиоподготовка, зеркала с электроприводом и обогревом. В более дорогих версиях дополнительно есть аудиосистема и подогрев сидений, климат-контроль, подогрев заднего ряда кресел и датчик дождя. В топовом исполнении седан имеет подогрев руля, камеру заднего вида, круиз-контроль, датчик света, передний парктроник, мультимедийную систему с 5-дюймовым экраном и 6 динамиками, обивку сидений кожей и тканью.

Skoda Superb

Skoda SuperbОт 1.4 л, 150 л.с

Новый от 1 479 000 до 3 983 600 Р

Автомобиль заработал 84,01% по остаточной стоимости, став тем самым лидером в сегменте D. Покупателям предложено четыре варианта силовых агрегатов на выбор. Базовый – 1,4-литровый 150-сильный TSI способен работать как с 6-ступенчатой «механикой», так и с DSG-7. Также доступны 2-литровый 220-сильный TSI, агрегатированный с DSG-6, и 280-сильный вариант того же объема и с той же коробкой, но в полноприводном исполнении.В перечне опций — функции массажа для водительского кресла с вентиляцией и электроприводами, а также мультимедийная система с сенсорными клавишами. Экран комплекса Swing увеличился с 5 до 6,5 дюйма, у Bolero и Amundsen – с 6,5 до 8 дюймов, у топового Columbus – с 8 до 9,2 дюйма.

Lada 4х4

А вот в классе SUV (B) лидирует отечественный внедорожник с результатом 84,95%. Автомобиль ценят за низкую стоимость, надежность и просту в обслуживании. А еще внедорожник оснащается системой полного привода, «раздаткой» и блокировкой межосевого дифференциала, что важно для любителей бездорожья. В движение модель приводится 1,7-литровым двигателем мощностью 83 л.с. (129 Нм) и 5-ступенчатой МКПП.В конце августа «АвтоВАЗ» показал новое поколение Lada 4×4. Внедорожник получил яркий дизайн и хорошие внедорожные качества. Серийную версию обещают представить после 2020 года. При этом какое-то время оба поколения «Нивы» будут выпускаться одновременно, поскольку нынешний вариант модели уж очень любим своей целевой аудиторией.

Mazda CX-5

Mazda CX-5От 2 л, 150 л.с

Новый от 1 615 000 до 3 024 950 Р

Японский кроссовер завоевал в своем классе — SUV (C) – довольно высокий коэффициент сохранности стоимости: 92,06%. Автомобиль в базовом варианте оснащения предложен с бензиновым 2-литровым двигателем мощностью 150 л. с. В паре с мотором выступает механическая трансмиссия и передний привод. По умолчанию кроссовер укомплектован климат-контролем, подогревом передних сидений, датчиками света и дождя, 6 подушками безопасности и 17-дюймовыми колесными дисками.

с. В паре с мотором выступает механическая трансмиссия и передний привод. По умолчанию кроссовер укомплектован климат-контролем, подогревом передних сидений, датчиками света и дождя, 6 подушками безопасности и 17-дюймовыми колесными дисками.В более дорогих версиях салон CX-5 отделан кожей, а в списке оснащения имеются электропривод передних кресел, светодиодные фары, бесключевой доступ, камера заднего вида, подогрев руля и электропривод крышки багажника, аудиосистема Bose, а также проекционный дисплей. Под капотом — 2,5-литровый бензиновый мотор, сочетающийся с «автоматом» и полноприводной системой.

Kia Sorento

KIA SorentoОт 2.2 л, 199 л.с

Новый от 1 594 900 до 3 693 032 Р

Флагман кроссоверов в линейке корейского бренда имеет коэффициент сохранности стоимости 83,33%. Автомобиль предлагается в трех комплектациях, 5- и 7-местном исполнении. Все модификации оснащены дизельным двигателем с рабочим объемом 2,2 л (200 л. с.), полным приводом и 6-ступенчатой автоматической трансмиссией. Агрегат позволяет машине разгоняться до 100 км/ч всего за 9,6 секунд.

Все модификации оснащены дизельным двигателем с рабочим объемом 2,2 л (200 л. с.), полным приводом и 6-ступенчатой автоматической трансмиссией. Агрегат позволяет машине разгоняться до 100 км/ч всего за 9,6 секунд.Уже в базовой комплектации Luxe пассажиры заднего ряда получили возможность не только регулировки угла наклона спинки, но и продольного перемещения сидений. В их распоряжении – центральный подлокотник с встроенными подстаканниками, отдельная розетка 12V, отдельный порт USB для зарядки на центральной напольной консоли, возможность отрегулировать подголовник. Крайние сиденья заднего ряда имеют подогрев, причем обогревается не только подушка, но и спинка сиденья.

Toyota Land Cruiser 200

В классе SUV (Е) лидирует японский вседорожник с показателем остаточной стоимости 83,33%. Внедорожник предлагают с турбированным дизельным агрегатом объемом 4,4 литра мощностью 249 л.с. Экологический класс двигателя повышен до стандарта Евро 5 за счет появления в системе выпуска сразу двух сажевых фильтров (DPF).В перечень оснащения модели входят 4,2-дюймовый цветной многофункциональный дисплей, мультимедийная система Toyota Touch и премиальная аудиосистема с дисплеем диагональю 8 или 9 дюймов. Кроме того, для Land Cruiser предлагается пакет Toyota Safety Sense. В него входят 6 систем безопасности, в том числе адаптивный круиз-контроль с функцией поддержания безопасной дистанции до впереди идущего автомобиля и система контроля и информирования об усталости водителя.

Дикий Запад: вторичные торги перед IPO

Дэвид Франк

Генеральный директор Forge Келли Родрикес одержима идеей доминирования на торговой площадке перед IPO. Только что после завершения своего слияния с SharesPost, он хочет создать технологический торговый гигант, который привлекает участников рынка своими данными и возможностями клиринга. С объединенным портфелем заказов на 12 миллиардов долларов и 1100 транзакциями, закрытыми в третьем квартале 20-го года, у него хороший старт.

Однако его соперники не позволят ему получить награду без боя.

Торговое пространство перед IPO переживает взрывной рост, в то время как новые посредники в этом пространстве конкурируют, сотрудничают и вводят новшества за долю рынка, используя самые разные способы подхода к сложной структуре рынка.

Рыночные возможности перед IPO

Число компаний до IPO, финансируемых венчурным капиталом, с оценкой более 1 миллиарда долларов, росло невероятными темпами за последнее десятилетие. Согласно CB Insights, существует 496 единорогов с общей совокупной оценкой ~ 1575 млрд долларов по состоянию на ноябрь 2020 года.Чтобы обеспечить контекст, на Nadsaq или NYSE торгуют около 2000 компаний с оценкой более 1 миллиарда долларов. Если бы все единороги теоретически стали публичными одновременно, это число увеличилось бы примерно на 25%.

Между тем, согласно исследованию, проведенному профессором Джеем Риттером из Университета Флориды, средний возраст технологических компаний, становящихся публичными, вырос до более чем 12 лет (в среднем с 2017 по 2019 год) по сравнению с 4 годами в 1999 году.

Это невероятное накопление богатства на частном рынке и более длительное среднее время выхода на биржу увеличили желание инвесторов и сотрудников иметь альтернативные варианты ликвидности.Вторичный рынок помогает стартапам поддерживать свою команду «без наличных и богатых бумагами» счастливой, позволяя им получить доступ к ликвидности для покрытия жизненных расходов (женитьба, покупка дома, отправка ребенка в частную школу и т. Д.). Опционы также обычно истекают через 10 лет, и некоторым ранним сотрудникам приходится ждать дольше этого срока, чтобы у их компании произошло событие ликвидности. Инвесторы на ранней стадии также иногда мотивированы покинуть компании, особенно когда они приближаются к концу срока службы своего фонда и хотят продемонстрировать прибыль.

Инвесторы также рады получить доступ к быстрорастущим компаниям на поздних стадиях, особенно когда они не могут получить доступ к первичным раундам финансирования. Невероятный объем создания стоимости, который раньше происходил в публичных компаниях, сдерживался частным рынком, и растущий сегмент HNWI, семейных офисов, хедж-фондов, суверенных фондов и организаций требует доступа.

Prime Unicorn Index попытался отразить ценовые характеристики класса активов.

Prime Unicorn Index

Учитывая фрагментированный и сложный характер рынка до IPO, посредники играют огромную роль в подборе покупателей и продавцов, структурировании транзакций, предоставлении рыночной информации, создании новых торговых платформ и оказании помощи в процессе передачи.

Данные частного рынка

Участники рынка используют источники данных, такие как PitchBook и Crunchbase, для получения информации о самом последнем первичном раунде для данной компании, но наиболее точная информация поступает непосредственно от компаний.Однако, в отличие от публичных рынков, частные компании могут по своему усмотрению определять, какой информацией они делятся и с кем. Это дает некоторым игрокам информационное преимущество, которое изменяет игровое поле. Иногда самый большой информационный разрыв возникает между раундами, когда только люди, имеющие доступ к управленческой команде, могут получать своевременные обновления.

Кроме того, в отличие от публичных рынков, здесь нет «ленты» для просмотра истории всех цен и объемов, по которым компании торговали за определенный временной ряд.Ситуация усложняется тем, что пакеты акций из разных раундов часто имеют разные предпочтения при ликвидации, в результате чего акции одной компании иногда торгуются по разным оценкам. Таким образом, для одной компании часто бывает не одна цена. Это может не иметь значения, если оценка компании продолжит расти, но любой выход ниже исторического ценового раунда может иметь совершенно разные результаты для акционеров одной и той же компании в зависимости от предпочтений при ликвидации для разных классов акций.

Непрозрачность отрасли увеличивает ценность посредников, которые могут агрегировать данные, помогать разобраться в них и закрывать транзакции.

Торговый расчет

Родрикес: «Решение проблемы сложности торговых расчетов — ключ к созданию платформы сегодня. Половина нашей команды, насчитывающей более 200 человек, занимается технологиями, работая над системами и интеграцией, чтобы объединить покупателей, продавцов и компании для выполнения транзакций ».

Rodriques утверждает, что Forge в 95% случаев использует на своей платформе как покупателя, так и продавца, но они стремятся наладить партнерские отношения с другими брокерами, RIA и другими участниками рынка.

Генеральный директор Zanbato Нико Санд придерживается другой модели, ориентированной исключительно на поддержку брокеров-дилеров, предоставляя 110 (и растущим) брокерам-дилерам доступ к рыночным данным и гибкому исполнению ордеров на продажу билетов.

«Мы предоставляем брокерам-дилерам, которые не сосредоточены исключительно на пространстве, возможность обслуживать интересы своих клиентов для заключения сделок на этом быстрорастущем рынке. Мы не конкурируем с ними напрямую, обслуживая только других брокеров-дилеров ».

Sand также тесно сотрудничает со своей командой, чтобы улучшить выполнение заказов.

«Частные торговые рынки исторически работали строго на основе указания интереса, с заявками и предложениями без каких-либо юридических или экономических средств правовой защиты для сторон, которые не выполняют свои приказы после согласования. Открытие цены было скомпрометировано реальным или предполагаемым представлением о том, что билеты не были « настоящими », а показатели исполнения были низкими, а покупатели и продавцы часто « падали ». Чтобы решить эту проблему, ZX разработала концепцию твердого ордера ZX, которая создает юридические и экономические обязательства для покупателя или продавца выполнять их заказы после того, как будут представлены добросовестные контрагенты.Твердые заказы ZX существенно улучшают рыночные операции, позволяя участникам рынка быть уверенными в том, что заявки и предложения на ZX выполнимы ».

Автомобили специального назначения

Игроки на стороне покупателя и продавца часто создают автомобили специального назначения (SPV) для облегчения торговли. SPV владеет базовыми акциями, и право собственности на SPV может меняться, в то время как владение SPV акциями остается неизменным. Иногда это делается для обхода ограниченных акций (иногда с фьючерсными контрактами) или для объединения мелких инвесторов в более крупный блок. Стороны этих SPV также иногда заинтересованы в том, чтобы зарабатывать текущие управленческие и / или стимулирующие сборы в отличие от единовременной предоплаты за транзакцию, но это не всегда так.

Стороны этих SPV также иногда заинтересованы в том, чтобы зарабатывать текущие управленческие и / или стимулирующие сборы в отличие от единовременной предоплаты за транзакцию, но это не всегда так.

Forge первой предложила форвардные контракты, застрахованные MunichRe. Несколько лет назад это составляло примерно 70% их бизнеса, но сегодня это составляет лишь примерно 3% их бизнеса. Когда Родрикес вступил в должность генерального директора, он переключил свое внимание на сделки, одобренные компаниями.Теперь скорость является основной причиной, по которой некоторые стороны предпочитают заключать форвардные контракты.

Гибридная бизнес-модель брокериджа и управления активами

КомпанияManhattan Venture Partners построила свою фирму, сосредоточив внимание на нескольких серьезных «транзакциях по поручению фирмы» вместо того, чтобы передавать заказы через большое количество компаний.

Управляющий партнерБрэд Фишман объясняет, как они определяют, на каких компаниях следует сосредоточиться:

«Мы начинаем с того, что задаем себе ряд вопросов. Какие компании мы любим? Кого мы можем поручить на период до 1,5–3 лет до IPO? Где мы можем найти запасы по подходящей цене? В чем мы убеждены, что мы можем добиться одобрения сделки без того, чтобы компания или другой инвестор воспользовались правом преимущественной покупки (ROFR)? Этот процесс является повторяющимся с постоянно меняющейся информацией ».

Какие компании мы любим? Кого мы можем поручить на период до 1,5–3 лет до IPO? Где мы можем найти запасы по подходящей цене? В чем мы убеждены, что мы можем добиться одобрения сделки без того, чтобы компания или другой инвестор воспользовались правом преимущественной покупки (ROFR)? Этот процесс является повторяющимся с постоянно меняющейся информацией ».

Как только они решают двигаться вперед, они инвестируют из своих дискреционных средств, формируют SPV для агрегирования мелких инвесторов и действуют как брокеры, помогая более крупным инвесторам напрямую присоединиться к таблице капитализации компании.Хотя большинство посредников также не действуют как компании по управлению активами, MVP обнаружил, что такой подход позволил им стать универсальным центром для различных инвесторов, ищущих доступ к пространству.

Они были ранними, чтобы инициировать освещение частного рынка для многих компаний предыдущего поколения до IPO, таких как Facebook, Twitter, Square

SQ

, Pinterest, Cloudera, Spotify, Pandora, Alibaba

БАБА

. Сегодня они активно публикуют информацию об отдельных компаниях и общих тенденциях в издании Venture Bytes.Их исследовательская группа во главе с Сантошем Рао создала Китайскую стену своей брокерской деятельностью и помогла им стать лидером в этой сфере.

Сегодня они активно публикуют информацию об отдельных компаниях и общих тенденциях в издании Venture Bytes.Их исследовательская группа во главе с Сантошем Рао создала Китайскую стену своей брокерской деятельностью и помогла им стать лидером в этой сфере.

Джозеф Хассельманн также придерживается гибридной бизнес-модели, недавно отделившись от институциональной торговой службы Forge, чтобы сформировать Invicta Growth в качестве фирмы по управлению активами и Conflux Capital в качестве брокерской фирмы.

Программы ликвидности компании

За последние 7 лет Nasdaq Private Market наладил обширные деловые партнерские отношения с частными компаниями, чтобы помочь им проводить программы ликвидности для своих сотрудников и инвесторов.Вместо того, чтобы постоянно пытаться сопоставить покупателей и продавцов, как и другие посредники, фирма сосредоточена на запуске программ ликвидности в определенные моменты времени с компаниями (при построении отношений с командами менеджеров, которые в конечном итоге могут листать акции на Nasdaq). Они заявляют, что их опыт и технологии могут помочь компаниям минимизировать затраты и отвлекающие факторы, связанные с самими программами ликвидности.

Они заявляют, что их опыт и технологии могут помочь компаниям минимизировать затраты и отвлекающие факторы, связанные с самими программами ликвидности.

С момента основания фирма поддерживала программы ликвидности с участием 44 230 акционеров в 257 частных компаниях, а за первые 6 месяцев 2020 года фирма провела 29 вторичных транзакций, спонсируемых частными компаниями, на общую сумму 1 доллар США.7 миллиардов.

Эрик Фолкемер, глава Nasdaq Private Market: «По мере возобновления транзакционной активности на нашей платформе после первых месяцев пандемии мы ожидаем, что вторичный рынок будет расти, предоставляя больше возможностей частным компаниям и их акционерам для доступа к ликвидности».

Nasdaq Private Markets — не единственная группа компаний, преследующая программы ликвидности. Генеральный директор Scenic Advicing Барретт Кон также очень сосредоточен на взаимодействии с компаниями, видя оптимальное место для деятельности продавцов компаний с их институционально ориентированной сферой охвата примерно 700 покупателей.

Видя возможность завоевать долю рынка, Forge также очень активно участвует в программах ликвидности компании. Родрикес считает, что частный рынок Nasdaq часто оставляет на столе вопрос о стоимости, предлагая акции со скидкой по сравнению с предыдущим раундом, в отличие от использования данных рынков капитала с более открытыми ценами для максимизации цены акций.

Интеграция таблицы крышек

Carta использует свое лидирующее положение на рынке, помогая компаниям и инвесторам управлять своими таблицами капитализации, оценками, инвестициями и планами акционерного капитала в качестве троянского коня для создания CartaX как вертикально интегрированной торговой и трансферной компании.Компания обещает предоставить твердые заказы, установить параметры участия и обеспечить эффективные расчеты в тот же день в рамках единого окна. Фирма требует, чтобы участники взаимодействовали с ними через брокерскую учетную запись Carta, что потенциально может вызвать колебание у других консультантов или брокеров, прежде чем отправлять своих клиентов для совершения сделок через них.

Родрикес считает, что CartaX отложил быстрое наращивание объемов продаж, потому что у них нет возможности поддерживать закрытие транзакций в больших масштабах. Он прогнозирует, что им понадобится 2-4 года, чтобы догнать Forge, но Carta, как известно, очень быстро развивающаяся и амбициозная компания.

Хотя Родрикес еще не был готов предоставить подробности, он рад объявить о партнерстве с ведущими компаниями с таблицей капитализации. Он считает, что компании будут настаивать на том, чтобы компании с таблицами ограничений открывали свои системы с помощью открытых API, но только время покажет.

Возможность HNWI

Forge в равной степени ориентирован на институциональных и состоятельных инвесторов, с активами на хранении более 13 миллиардов долларов и более 1,3 миллиона счетов. Родрикес считает, что это позволит им предложить своим клиентам возможность предоставлять ссуды под свои акции и предлагать другие продукты и услуги в будущем.

EquityZen — крупный конкурент в сегменте HNWI рынка, сообщив, что он заключил 15 000 сделок более чем с 250 компаниями. Некоторые сравнивают свою платформу с робинностью частных рынков.

Некоторые сравнивают свою платформу с робинностью частных рынков.

Другие, такие как Кон, задаются вопросом, подходит ли этот класс активов для многих HNWI инвесторов, входящих в этот класс активов.

Новые игроки

Рынок полон участников развивающихся рынков, стремящихся создать новый бизнес. Unicorn Exchange Идана Миллера создает технологическую платформу для брокеров и прямых покупателей / продавцов, чтобы делиться потоком сделок на основе white label с использованием безопасной интеллектуальной системы разрешений и алгоритмов динамического профилирования.Rainmaker Securities собрала платформу для активных банкиров, работающих в этой сфере. Эндрю Клайн, Дэвид Хартцелл и их команда в Park Lane использовали свои исторические связи в сфере спорта и технологий, чтобы сформировать специализированный нишевый бизнес на этапе подготовки к IPO. Кен Смайт, исторически сосредоточившийся на привлечении капитала для хедж-фондов, фондов прямых инвестиций и прямых сделок, после недавнего ухода из Artist Capital решил сосредоточить всю свою энергию на пространстве перед IPO со своей новой фирмой Next Round Capital Partners. Среди других участников — InvestX, Liquid Stock, NYPPEX, Pre IPO Swap и ClearList.

Среди других участников — InvestX, Liquid Stock, NYPPEX, Pre IPO Swap и ClearList.

Большие банки нельзя недооценивать

Вероятно, мы увидим, что многие крупные банки будут формировать или расширять группы, ориентированные на пространство до IPO. Эндрю Тутхилл недавно покинул Forge и теперь занимает должность главы отдела частных рынков в J.P. Morgan. BTIG, UBS и Morgan Stanley РС все активно строят торговые столы, чтобы сосредоточиться на пространстве. Несомненно, это пространство слишком привлекательно для банков, чтобы оставить весь бизнес новым участникам.Банки с большой клиентской базой, скорее всего, сначала попытаются пересечь поток ордеров внутри страны, а затем будут сотрудничать с несколькими платформами в поисках наилучшего исполнения. Они также будут очень сопротивляться отправке своих клиентов на другие платформы, которые могут разрушить их долгосрочные отношения.

Конвергенция с публичными рынками

В конечном итоге, в торговом пространстве перед IPO будут доминировать платформы, которые могут наиболее эффективно отражать многие из функций, которые мы считаем само собой разумеющимися сегодня в публичных акциях: прозрачность цен, высокая ликвидность покупателей и продавцов и беспрепятственный клиринг. Разрыв между частным и государственным рынками будет продолжать сокращаться по мере того, как посредники конкурируют за долю рынка посредством инноваций и сотрудничества.

Победители еще не очевидны, но очевидно, что многие хотят поставить свою шляпу на ринге.

Полное руководство по инвестиционным инструментам

Инвестиционные инструменты помогают вам получать прибыль от инвестиций. Но какие существуют инвестиционные инструменты и какой из них лучше всего подходит для вас?

СТАТЬЯ СОДЕРЖАНИЕ (перейти к разделу)

Дэвид Штейн | Обновлено

Что такое инвестиционные механизмы Инвестиционный инструмент — это инструмент, продукт или контейнер, в котором содержится определенная инвестиционная стратегия, которая позволяет инвесторам получать положительную прибыль за счет дохода и прироста капитала.Инвестиционные механизмы включают отдельные ценные бумаги, такие как акции и облигации, а также объединенные инвестиции, такие как паевые инвестиционные фонды и ETF.

Инвестиционные инструменты можно разделить на два основных типа:

- Прямые инвестиции

- Косвенные инвестиции

Прямые инвестиции — это активы определенного класса или ценные бумаги, приносящие доход от инвестиций. Примеры прямых инвестиций включают в себя акции, облигации или арендуемую недвижимость.

Прямые инвестиции не имеют профессиональной команды управления портфелем, подбирающей инвестиции для инвестора. Вместо этого инвестор имеет полный контроль над тем, какие активы или ценные бумаги покупать.

Косвенные инвестицииКосвенные инвестиции — это инвестиционные инструменты, которые содержат прямые инвестиции, выбранные профессиональными управляющими портфелем. Инвесторы платят управляющим портфелем комиссию за выбор и мониторинг прямых инвестиций.

Объединенные инвестиционные механизмы Инструменты совместного инвестирования — наиболее распространенный вид косвенных инвестиций. Примерами объединенных инвестиционных инструментов являются открытые паевые инвестиционные фонды, фонды закрытого типа и биржевые фонды (ETF).

Примерами объединенных инвестиционных инструментов являются открытые паевые инвестиционные фонды, фонды закрытого типа и биржевые фонды (ETF).

Объединенные инвестиционные механизмы создаются и возглавляются спонсорами, такими как Vanguard и iShares. Спонсор нанимает или сохраняет команду управления портфелем для выбора прямых инвестиций, которые будут размещены в объединенных механизмах. Акционеры объединенного инвестиционного механизма владеют самим автомобилем, а не основными прямыми инвестициями, контролируемыми им.

Государственные и частные инвестиционные механизмыПрямые и косвенные инвестиции также можно разделить на государственные или частные.

Государственные инвестиционные компании Средства государственных инвестиций доступны для покупки широкой публикой. Большинство государственных инвестиционных инструментов приобретается через брокерскую фирму, которая выступает в качестве посредника для облегчения торговли.

Некоторые инструменты государственного инвестирования, такие как ETF и закрытые фонды, торгуются на бирже. Биржа сопоставляет покупателей с продавцами. Другие инструменты государственного инвестирования, такие как открытые паевые инвестиционные фонды, покупаются непосредственно у спонсора, хотя брокерская фирма может помочь с покупкой.

Частные инвестиционные компании Инструменты частного инвестирования недоступны для широкой публики. Часто инвесторы в частные инвестиционные инструменты должны соответствовать определенным порогам дохода или чистой стоимости, чтобы участвовать в инвестиционном предложении. В США существуют разные уровни квалификации, чтобы иметь возможность инвестировать в частный инвестиционный инструмент, например, быть аккредитованным инвестором или квалифицированным покупателем. Примеры частных инвестиционных механизмов включают хедж-фонды, частные инвестиционные фонды в сфере недвижимости и партнерства с ограниченным венчурным капиталом. Многие механизмы частного инвестирования считаются альтернативными инвестициями, поскольку они инвестируют вне традиционных государственных фондовых и долговых рынков.

Многие механизмы частного инвестирования считаются альтернативными инвестициями, поскольку они инвестируют вне традиционных государственных фондовых и долговых рынков.

Прямой

- Конкретные активы или ценные бумаги

- Более низкие комиссии

- Нет управляющего портфелем

- Полный контроль

- Как государственные, так и частные

- Примеры включают акции и облигации

Косвенный

- Собственные прямые инвестиции

- Более высокие комиссионные

- Управляющий портфелем выбирает инвестиции

- Собственный инвестиционный механизм, не являющийся базовым холдингом

- Как государственные, так и частные

- Примеры включают ETF, паевые инвестиционные фонды и хедж-фонды

Инвестиционные инструменты обладают характеристиками, которые могут помочь инвесторам решить, какие инструменты лучше всего подходят для их портфелей. Вот наиболее важные атрибуты при оценке инвестиционных автомобилей:

Вот наиболее важные атрибуты при оценке инвестиционных автомобилей:

- Ожидаемая доходность

- Риск

- Ликвидность

- Стоимость

- Структура

- Ценообразование

Ожидаемая доходность инвестиционного инструмента — это реалистичное предположение о том, сколько инвестор может заработать, удерживая инвестиции в средне- и долгосрочном периоде. Ожидаемая доходность в основном определяется прямыми инвестициями — инвестициями, принадлежащими инвестору напрямую или в рамках механизма косвенного инвестирования, такого как паевой инвестиционный фонд.

Для большинства инвестиций ожидаемая доходность зависит от трех компонентов:

- Денежный поток инвестиций в виде дивидендов, процентов или арендной платы.

- Насколько ожидается рост денежного потока со временем.

- Что инвесторы платят за денежный поток сейчас по сравнению с будущим.

В третьей главе моей книги «Деньги для всех нас: 10 вопросов для овладения успешным инвестированием» очень подробно рассказывается о том, как оценить ожидаемую доходность акций, облигаций и других классов активов на основе этих трех компонентов доходности.

Риск инвестиционного механизма измеряет, сколько инвестор потенциально может потерять, если инвестиции не дадут ожидаемой прибыли.

Риск также измеряется волатильностью. Волатильность отражает, насколько инвестиции отклоняются от ожидаемой доходности. Более волатильные инвестиции будут иметь более широкие колебания производительности по сравнению с менее волатильными инвестициями. Это означает, что нестабильные инвестиции могут понести большие убытки, чем инвестиции с более низкой волатильностью.Для менее волатильных инвестиций большая часть годовой прибыли будет сосредоточена вокруг ожидаемой прибыли. Неустойчивые инвестиции принесут больше прибыли, намного превышающей или намного ниже ожидаемой, по сравнению с менее волатильными инвестициями.

Ликвидность Ликвидность измеряет, насколько быстро и легко инвестор может продать инвестицию, чтобы получить наличные. Инвестиции более ликвидны, если есть большой пул желающих продавцов и покупателей, а также место, где эти покупатели и продавцы могут совершать сделки. Более ликвидные инвестиции имеют более высокие объемы торгов, поэтому инвесторы могут быть уверены, что цены актуальны и не устарели.

Более ликвидные инвестиции имеют более высокие объемы торгов, поэтому инвесторы могут быть уверены, что цены актуальны и не устарели.

У неликвидных инвестиций меньше покупателей и продавцов. У некоторых неликвидных инвестиций может быть только один покупатель — инвестиционный спонсор. Отсутствие покупателей и нечастость сделок могут потребовать от продавцов более низкой цены, чем им хотелось бы. Другими словами, преобразование менее ликвидных инвестиций в наличные может стоить дорого. Иногда эта стоимость явно выражается в том, что спонсор взимает плату за выход из позиции.Или цена выхода из неликвидных инвестиций может быть косвенной, так как цена снижается, чтобы отразить отсутствие покупателей и продавцов.

Инструменты государственного инвестирования обычно более ликвидны, чем механизмы частного инвестирования, потому что у государственных инвестиций больше покупателей и продавцов и централизованное место для проведения операций.

Менее ликвидные частные инвестиционные инструменты должны иметь более высокую ожидаемую доходность, чем ликвидные инвестиционные инструменты, которые владеют аналогичными активами, чтобы компенсировать инвестору неликвидность. Эта дополнительная компенсация называется премией за неликвидность.

Эта дополнительная компенсация называется премией за неликвидность.

Стоимость измеряет, сколько инвестор платит, чтобы купить, продать и удержать инвестиционный инструмент. Затраты включают комиссии за вход и выход из инвестиции, а также комиссионные, уплачиваемые спонсору транспортного средства за управление инвестициями. Затраты на инвестиционные средства также включают налоги на прибыль и прирост капитала.

Прямые инвестиции имеют самую низкую стоимость, потому что в выборе инвестиций нет спонсора.

Средства косвенного частного инвестирования, такие как хедж-фонды и партнерства с венчурным капиталом, несут самые высокие затраты, поскольку лежащие в основе инвестиции являются сложными и требуют значительного повседневного надзора со стороны группы управления портфелем.

Для публичных инструментов непрямые инвестиции, индексные паевые инвестиционные фонды и ETF имеют самые низкие затраты. Эти инвестиционные инструменты стремятся воспроизвести определенный рыночный ориентир, удерживая все или большую часть базовых активов целевого индекса. Индексные фонды и ETF имеют более низкие затраты, потому что для управления этими инвестиционными механизмами требуется меньше повседневных исследований для выбора прямых инвестиций, и меньше торговли базовыми активами. Индексные фонды и ETF также более эффективны с точки зрения налогообложения, потому что реже продаются базовые активы, которые могут привести к приросту капитала.

Индексные фонды и ETF имеют более низкие затраты, потому что для управления этими инвестиционными механизмами требуется меньше повседневных исследований для выбора прямых инвестиций, и меньше торговли базовыми активами. Индексные фонды и ETF также более эффективны с точки зрения налогообложения, потому что реже продаются базовые активы, которые могут привести к приросту капитала.

Активно управляемые открытые паевые инвестиционные фонды и закрытые фонды являются государственными инструментами косвенного инвестирования с самыми высокими затратами. Плата за управление выше, чтобы компенсировать команде управления портфелем дополнительную работу по выбору прямых инвестиций.Торговые издержки также выше для активно управляемых фондов, потому что там больше торговли.

Инвесторы должны оплачивать более высокие затраты на механизмы частного инвестирования или активно управляемые фонды только в том случае, если они считают, что затраты оправданы, поскольку инвестиции будут работать лучше, чем альтернативы с более низкой стоимостью.

Под структурой инвестиционного механизма понимается то, как он организован и как к нему обращаются инвесторы. Структура включает ряд атрибутов, уже описанных в этой статье, например, является ли автомобиль прямым, косвенным, общедоступным или частным.Структура также состоит из условий ликвидности инвестиционного механизма, затрат и того, использует ли инвестиционный механизм кредитное плечо. Кредитное плечо означает заимствование денег для инвестирования в активы с целью увеличения потенциальной прибыли.

Дополнительные соображения при исследовании структуры инвестиционного механизма: есть ли минимальный счет и как облагается налогом транспортное средство.

Инвестиционные компании имеют документы, в которых описываются условия и структура возможности. У государственных инвестиционных компаний есть проспект эмиссии, а у частных — меморандум о предложении.Инвесторы должны внимательно изучить эти документы, чтобы понять структуру транспортного средства.

Последний атрибут, который следует учитывать при оценке инвестиционного инструмента, — это то, как устанавливается его рыночная цена. Рыночные цены некоторых инвестиционных инструментов определяются торгами на бирже, так называемом вторичном рынке. Акции, ETF и фонды закрытого типа являются примерами инвестиционных инструментов, в которых рыночная цена устанавливается путем торгов на вторичном рынке.

Цена других инструментов косвенного инвестирования устанавливается спонсором на основе стоимости соответствующих вложений. Открытый паевой инвестиционный фонд является примером такого инвестиционного механизма.

В конце каждого торгового дня спонсор взаимного фонда определяет стоимость чистых активов фонда на акцию. Стоимость чистых активов (СЧА) рассчитывается путем взятия рыночной цены активов фонда, включая денежные средства, вычитания любых обязательств и деления на количество акций в обращении.Спонсоры взаимных фондов устанавливают рыночную цену за акцию, равную чистой стоимости активов. Затем спонсор фонда создает и выкупает акции по рыночной цене.

Затем спонсор фонда создает и выкупает акции по рыночной цене.

Инструменты косвенного инвестирования, такие как ETF и закрытые фонды, рыночные цены которых устанавливаются на вторичном рынке, часто будут видеть, что эти цены отличаются от чистой стоимости. ETF или закрытый фонд могут продавать со скидкой или премией к NAV.

СпонсорыETF работают с институциональными трейдерами, известными как уполномоченные участники, пытаясь поддерживать цену ETF близко к стоимости чистых активов.Фонды закрытого типа не имеют механизма для уменьшения дисконта или премии к стоимости чистых активов. Вы можете узнать больше о закрытых фондах в этом руководстве Как инвестировать в закрытые фонды

Рыночная цена или стоимость других инвестиционных инструментов, таких как арендная недвижимость, определяется в процессе оценки.

Инвестиционный инструмент Характеристики- Ожидаемая доходность

- Риск

- Ликвидность

Для большинства индивидуальных инвесторов ядро их портфеля должно состоять из индексных паевых инвестиционных фондов или ETF. Эти общественные объединенные инструменты косвенного инвестирования являются наиболее экономически эффективным способом получения диверсифицированного доступа к акциям, облигациям и недвижимости.

Эти общественные объединенные инструменты косвенного инвестирования являются наиболее экономически эффективным способом получения диверсифицированного доступа к акциям, облигациям и недвижимости.

Инвесторы, которые хотят быть более активными в поисках более высокой доходности, могут оппортунистически дополнять ETF и индексные паевые инвестиционные фонды закрытыми фондами, которые продаются с более высокими скидками, и активно управляемыми паевыми фондами. Здесь вы можете узнать, как инвестировать в фонды закрытого типа.

Наконец, люди, которые хотят потенциально получить еще более высокую прибыль, должны рассмотреть менее ликвидные частные прямые и косвенные инвестиции.

Предупреждение: выбор частных инвестиций и активных государственных инвестиций требует навыков, которых у многих инвесторов нет. Для многих частных инвестиций и активно управляемых государственных инвестиций характерно отставание от показателей индексных фондов и ETF. Вот почему большинству людей следует сосредоточиться на индексных паевых инвестиционных фондах и ETF.

Дэвид Штайн — основатель Money For the Rest of Us. С 2014 года он продюсировал и вел подкаст об инвестировании «Деньги для остальных».Подкаст достигает десятков тысяч слушателей на каждую серию и был номинирован на шесть премий Plutus Awards. Дэвид также возглавляет Money for the Rest of Us Plus, платформу инвестиционного образования премиум-класса, которая предоставляет инструменты профессионального уровня и обучение, чтобы помочь отдельным инвесторам управлять своими инвестиционными портфелями. Он является автором книги «Деньги для всех нас: 10 вопросов к успешному инвестированию», опубликованной в издании McGraw-Hill . Ранее Дэвид более десяти лет работал советником по институциональным инвестициям и управляющим портфелем.Он был управляющим партнером в FEG Investment Advisors, инвестиционной консалтинговой фирме с оборотом 15 миллиардов долларов. В FEG Дэвид занимал должности главного инвестиционного стратега и главного портфельного стратега.

Зачем нам вторичный рынок?

На вторичных рынках инвесторы обмениваются друг с другом, а не с организацией-эмитентом. Прекрасный пример — фондовый рынок. Если вы покупаете акции, вы делаете это с другим лицом, которое уже владеет акциями, а не покупаете их у реальной компании, чьи акции это.Последнее будет происходить на первичном рынке посредством первичного публичного предложения (IPO).

Вторичные рынки — важный аспект экономики. Посредством массивной серии независимых, но взаимосвязанных сделок вторичный рынок направляет цену актива к его фактической стоимости за счет естественной работы спроса и предложения. Это также показатель экономического здоровья нации. Повышение или снижение цен сигнализирует о растущей экономике или приближении экономики к рецессии.

Вторичные рынки чаще всего связаны с основными активами, такими как акции и облигации.

Более того, вторичные рынки создают дополнительную экономическую стоимость, позволяя совершать более выгодные сделки и создавая справедливую стоимость актива. Вторичные рынки также обеспечивают ликвидность для экономики, поскольку продавцы могут продавать быстро и легко из-за большого количества покупателей на рынке.

Вторичные рынки также обеспечивают ликвидность для экономики, поскольку продавцы могут продавать быстро и легко из-за большого количества покупателей на рынке.

В результате почти все рыночные цены –, процентные ставки, долги, дома и стоимость предприятий и предпринимателей – распределяются более эффективно из-за активности вторичного рынка.

Экономическая эффективность

Вторичные рынки чаще всего связаны с основными активами, такими как акции и облигации. Однако не нужно много времени, чтобы подумать о множестве других вторичных рынков.

Есть вторичный рынок подержанных автомобилей. Консигнационные магазины или магазины одежды, такие как Goodwill, являются вторичными рынками одежды и аксессуаров. Скальперы билетов предлагают торги на вторичном рынке, а eBay (EBAY) — гигантский вторичный рынок для всех видов товаров.Ипотечные кредиты также продаются на вторичном рынке, поскольку банки упаковывают их в ценные бумаги и продают инвесторам.

Вторичные рынки существуют потому, что стоимость актива меняется в рыночной экономике. Эти изменения вызваны технологиями, индивидуальными вкусами, износом и улучшениями, а также множеством других факторов.

Трейдеры вторичного рынка почти по определению экономически эффективны. В каждой непринудительной продаже товара участвуют продавец, который ценит товар меньше цены, и покупатель, который ценит товар больше, чем цена.Каждая сторона выигрывает от обмена. Конкуренция между покупателями и продавцами создает среду, в которой цены спроса и предложения сходятся у покупателей, которые ценят товары наиболее высоко по сравнению со спросом.

Экономическая эффективность означает, что ресурсы направляются к их наиболее важной цели. Вторичные рынки исторически снижали транзакционные издержки, увеличивали объем торговли и способствовали повышению качества информации на рынках.

Вторичные рынки капитала

Самые известные вторичные рынки — это физические места, даже если многие вторичные сделки теперь совершаются электронным способом из удаленных мест. Фондовые биржи Нью-Йорка, Лондона и Гонконга являются одними из самых важных и влиятельных центров рынка капитала в мире.

Фондовые биржи Нью-Йорка, Лондона и Гонконга являются одними из самых важных и влиятельных центров рынка капитала в мире.

Вторичные рынки способствуют безопасности и надежности транзакций, поскольку биржи имеют стимул для привлечения инвесторов, ограничивая гнусное поведение под их контролем. Когда рынки капитала распределяются более эффективно и безопасно, выигрывает вся экономика.

Самая горячая сделка в 2020 году — родий

Самая горячая сделка в 2020 году — не акции высокотехнологичных компаний, а малоизвестный металл под названием родий.

Цены на драгоценный металл в этом году выросли более чем на 30%, достигнув самого высокого уровня с 2008 года, благодаря спросу со стороны автомобильной промышленности.

Родий, наряду с другими драгоценными металлами, такими как палладий и платина, используется в каталитических нейтрализаторах, которые являются частью автомобильных выхлопных систем, снижающих выбросы токсичных газов. По данным S&P Global Platts, более 80% спроса на родий и палладий приходится на автомобильную промышленность.

Родий в начале года торговался по цене 6 050 долларов за унцию, по данным химической компании Johnson Matthey, а затем подскочил до 8 200 долларов в четверг с приростом на 35%.С тех пор цены немного снизились и в понедельник торговались на уровне 8000 долларов за унцию. Сьюзан Бейтс, стратег Morgan Stanley по сырьевым товарам, сказала, что рост был вызван слабым предложением и активными покупками в Азии.

Прирост цен на металл с начала года до настоящего времени основан на сильном 2019 году, когда цены взлетели на 151%. Но Bank of America считает, что впереди еще есть потенциал роста, поскольку ужесточение правил — и интерес инвесторов — стимулируют спрос.

«Ввиду ограниченного предложения родия и продолжающейся концентрации внимания автомобильной промышленности на ужесточении норм выбросов, мы видим риск того, что рынок может превратиться в дефицит», — заявили в ноябре аналитики фирмы во главе с Майклом Видмером.«Помимо коммерческого спроса, интерес инвесторов к родию также остается высоким, поэтому мы считаем, что цены должны оставаться высокими в будущем».

Но относительно небольшой рынок означает, что могут быть резкие колебания цен. Аналитики Heraeus отметили, что с 2003 по 2008 год цены на родий выросли на 2195%, прежде чем быстро вернуть большую часть этой прибыли по мере распродажи более широкого рынка. По данным S&P Global Market Intelligence, металл в основном продается на внебиржевом рынке, хотя есть несколько транспортных средств, которые отслеживают пространство, в том числе Xtrackers Physical Rhodium ETC.

«Родий — менее ликвидный рынок, поэтому в периоды высокого спроса цена может быстро меняться, но такие большие скачки цены предполагают некоторую паническую закупку», — говорится в сообщении Heraeus для клиентов в понедельник. «Если это так, то цена может на какое-то время остыть, как только покупатели с наиболее острыми потребностями приобретут нужный им металл».

Тем не менее, фирма отметила, что цены могут продолжать расти «в течение некоторого времени», чему способствует «ужесточение законодательства о выбросах, которое компенсирует падение продаж автомобилей. «

— CNBC Майкл Блум и Нейт Раттнер предоставил отчеты.

Глобальный рынок автомобильных клеев (с 2020 по 2026 год)

Дублин, 12 февраля 2021 г. (GLOBE NEWSWIRE) — Отчет «Глобальный рынок автомобильных клеев 2020–2026» был добавлен к предложению ResearchAndMarkets.com на сайте .

Согласно прогнозам, глобальный рынок автомобильных клеев будет расти в среднем на 7,4% в течение прогнозируемого периода (2020–2026 гг.).Ключевым фактором, стимулирующим рост рынка, является развивающаяся автомобильная промышленность по всему миру. Кроме того, различные преимущества автомобильных клеев, включая термическую, химическую, ударопрочность и стойкость к истиранию, также способствуют росту рынка в прогнозируемом периоде. Некоторые другие факторы, способствующие росту рынка автомобильных клеев, включают повышенный спрос на легкие автомобили с низким уровнем выбросов углерода. Технологические достижения в клеях для различных областей применения дополнительно поддерживают рост рынка в прогнозируемом периоде.

Мировой рынок автомобильных клеев сегментируется по типу смолы, типу клея, применению, типу транспортного средства и каналам продаж. В зависимости от типа смолы рынок подразделяется на полиуретаны, полиамид, акрил, силикон, эпоксидную смолу, SMP, MMA и другие. По оценкам, сегмент полиуретанов займет прибыльную долю на рынке. В зависимости от типа клея рынок подразделяется на ленты и пленки, жидкие прокладки, конструкционные, резьбовые замки и фиксаторы и другие.По оценкам, сегмент жидких прокладок занимает прибыльную долю на рынке.

На основе заявки рынок сегментирован на сборку, кузов в белом (BIW), остекление, краску, обивку и другие. По оценкам, сборочный сегмент занимает прибыльную долю на рынке. В зависимости от типа транспортного средства рынок делится на легковые автомобили, двухколесные автомобили и грузовые автомобили. Сегмент легковых автомобилей, по оценкам, займет основную долю на рынке. По каналам продаж рынок разделен на OEM и вспомогательные автомобильные продукты и послепродажный / розничный рынок.

3M Co., BASF SE, Dow Inc., Henkel AG & Co., KGaA, Solvay SA, Akzo Nobel NV, Arkema SA, Ashland Global Specialty Chemicals Inc., Franklin International, H.B. Fuller Co. и Huntsman International LLC, в частности, являются одними из видных игроков на мировом рынке автомобильных клеев. Запуск и разработка новых продуктов, партнерские отношения, соглашения и приобретения — вот некоторые из стратегий роста, которые используют игроки, чтобы удержаться на высококонкурентном рынке.

Методология исследования

Изучение мирового рынка автомобильных клеев основано на обширных первичных и вторичных исследованиях, проводимых исследовательской группой. Вторичное исследование было проведено с целью уточнения имеющихся данных с целью разбивки рынка на различные сегменты, определения общего размера рынка, прогноза рынка и темпов роста. Были разработаны различные подходы для определения рыночной стоимости и темпов роста рынка. команда собирает факты и данные, связанные с рынком из разных географических регионов, чтобы лучше понять регион. В отчете анализ на уровне страны осуществляется путем анализа различных региональных игроков, региональных налоговых законов и политики, поведения потребителей и макроэкономических факторов. Цифры, полученные в результате вторичного исследования, были подтверждены путем проведения надлежащего первичного исследования. Он включает в себя отслеживание ключевых людей из отрасли и их интервью для проверки данных. Это позволяет аналитику получить максимально близкие цифры без каких-либо серьезных отклонений в фактических цифрах. Аналитики пытаются связаться с как можно большим количеством руководителей, менеджеров, лидеров общественного мнения и отраслевых экспертов, чтобы сделать отчеты более достоверными.

В отчете анализ на уровне страны осуществляется путем анализа различных региональных игроков, региональных налоговых законов и политики, поведения потребителей и макроэкономических факторов. Цифры, полученные в результате вторичного исследования, были подтверждены путем проведения надлежащего первичного исследования. Он включает в себя отслеживание ключевых людей из отрасли и их интервью для проверки данных. Это позволяет аналитику получить максимально близкие цифры без каких-либо серьезных отклонений в фактических цифрах. Аналитики пытаются связаться с как можно большим количеством руководителей, менеджеров, лидеров общественного мнения и отраслевых экспертов, чтобы сделать отчеты более достоверными.

Вторичные источники включают:

- Финансовые отчеты компаний, участвующих в рынке

- Официальные документы, исследования и новостные блоги

- Веб-сайты компаний и их каталог продукции

Отчет предназначен для автомобильных компаний, автомобилей — вспомогательные службы, компании-производители клеев, стартапы, фонды посевного финансирования, венчурные капиталисты, исследовательские институты и университеты, другие связанные компании и правительственные организации для общего анализа рынка и анализа конкуренции. В отчете содержится углубленный анализ размера рынка и возможностей роста. Отчет послужит источником для всестороннего анализа рынка, позволяющего получить представление о рынке для принятия более эффективных бизнес-решений.

В отчете содержится углубленный анализ размера рынка и возможностей роста. Отчет послужит источником для всестороннего анализа рынка, позволяющего получить представление о рынке для принятия более эффективных бизнес-решений.

Сегментация рынка:

1. Исследование и анализ мирового рынка автомобильных клеев по типу смолы

2. Исследование и анализ мирового рынка автомобильных клеев по типу клея

3. Исследование и анализ мирового рынка автомобильных клеев по применению

4.Исследование и анализ мирового рынка автомобильных клеев по типам транспортных средств

5. Исследование и анализ мирового рынка автомобильных клеев по каналам продаж

Отчет охватывает:

- Методология комплексного исследования мирового рынка автомобильных клеев.

- Этот отчет также включает подробный и обширный обзор рынка с ключевыми выводами аналитиков.

- Исчерпывающий анализ макро и микро факторов, влияющих на рынок, на основе ключевых рекомендаций.

- Анализ региональных правил и других государственных политик, влияющих на мировую индустрию автомобильных клеев.

- Анализ факторов, определяющих рынок, которые стимулируют мировой рынок автомобильных клеев.

- Подробные и обширные сегменты рынка с региональным распределением прогнозируемой выручки.

- Обширные профили и последние события участников рынка.

Ключевые темы:

1. Краткое содержание отчета

2.Обзор рынка и аналитика

2.1. Объем отчета

2.2. Аналитики и текущие тенденции рынка

2.2.1. Основные выводы

2.2.2. Рекомендации

2.2.3. Заключение

3. Конкурентная среда

3.1. Ключевой анализ компании

3.1.1. 3М Ко.

3.1.1.1. Обзор

3.1.1.2. Финансовый анализ

3.1.1.3. SWOT-анализ

3.1.1.4. Последние события

3.1.2. BASF SE

3.1.2.1. Обзор

3.1.2.2. Финансовый анализ

3. 1.2.3. SWOT-анализ

1.2.3. SWOT-анализ

3.1.2.4. Последние события

3.1.3. Dow Inc.

3.1.3.1. Обзор

3.1.3.2. Финансовый анализ

3.1.3.3. SWOT-анализ

3.1.3.4. Последние события

3.1.4. Henkel AG & Co., KGaA

3.1.4.1. Обзор

3.1.4.2. Финансовый анализ

3.1.4.3. SWOT-анализ

3.1.4.4. Последние события

3.1.5. Arkema SA

3.1.5.1. Обзор

3.1.5.2. Финансовый анализ

3.1.5.3. SWOT-анализ

3.1.5.4. Последние события

3.2. Анализ ключевой стратегии

4. Детерминанты рынка

4.1. Мотиваторы

4.2. Ограничители

4.3. Возможности

5. Сегментация рынка

5.1. Мировой рынок автомобильных клеев по типу смолы

5.1.1. Полиуретаны

5.1.2. Полиамид

5.1.3. Акрил

5.1.4. Силикон

5.1.5. Эпоксидный

5.1.6. SMP (силил-модифицированный полимер)

5.1.7. ММА (метилметакрилат)

5.1.8. Другая смола типа

5.2. Мировой рынок автомобильных клеев по типу клея

5. 2.1. Ленты и пленки

2.1. Ленты и пленки

5.2.2. Жидкая прокладка

5.2.3. Конструкционный

5.2.4. Резьбовые фиксаторы и фиксаторы

5.2.5. Другой тип клея

5.3. Мировой рынок автомобильных клеев по областям применения

5.3.1. Сборка

5.3.2. Корпус белого цвета (BIW)

5.3.3. Остекление

5.3.4. Краска

5.3.5. Обивка

5.3.6. Другое Приложение

5.4. Мировой рынок автомобильных клеев по типам транспортных средств

5.4.1. Легковые автомобили

5.4.2. Двухколесные автомобили

5.4.3. Коммерческий автомобиль

5.5. Мировой рынок автомобильных клеев по каналам продаж

5.5.1. OEM (производитель оригинального оборудования) и дополнительное оборудование

5.5.2. Aftermarket / Retail

6. Региональный анализ

6.1. Северная Америка

6.1.1. США

6.1.2. Канада

6.2. Европа

6.2.1. UK

6.2.2. Германия

6.2.3. Италия

6.2.4. Испания

6.2.5. Франция

6.2.6. Остальная Европа

6. 3. Азиатско-Тихоокеанский регион

3. Азиатско-Тихоокеанский регион

6.3.1. Китай

6.3.2. Индия

6.3.3. Япония

6.3.4. Южная Корея

6.3.5. Остальные страны Азиатско-Тихоокеанского региона

6.4. Остальной мир

7. Профиль компании

7.1. 3М Ко.

7.2. Akzo Nobel NV

7.3. Arkema SA

7.4. Ashland Global Specialty Chemicals Inc.

7.5. Avery Dennison Corp.

7.6. BASF SE

7.7. Клеи Cattie

7.8. Dow Inc.

7.9. Franklin International Inc.

7.10. H.B. Фуллер Ко.

7.11. Henkel AG & Co., KGaA

7.12. Hernon Manufacturing, Inc.

7.13. Huntsman International LLC

7.14. Illinois Tool Works Inc. (ITW Performance Polymers)

7.15. Jowat SE

7.16. LORD Corp.

7.17. PPG Industries, Inc.

7.18. Sika AG

7.19. Solvay SA

7.20. Tremco Illbruck (RPM International Inc.)

7.21. Wacker Chemie AG

Для получения дополнительной информации об этом отчете посетите https://www.researchandmarkets. com/r/3ovv66

com/r/3ovv66

КОНТАКТЫ: ResearchAndMarkets.com Лаура Вуд, старший менеджер по прессе [email protected] В рабочие часы E.S.T звоните 1-917-300-0470 Для тебя.Бесплатный звонок из S./CAN: 1-800-526-8630 В рабочие часы по Гринвичу звоните + 353-1-416-8900

Объем рынка электрификации транспортных средств, рост, тенденции и анализ — 2025 год

СОДЕРЖАНИЕ

1 ВВЕДЕНИЕ (Страница № — 27)

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОХВАТ РЫНКА