Ставка рефинансирования | Национальный банк Республики Беларусь

Электронные обращения Версия для слабовидящих Обычная версия-

RU

- BE

- EN

- Главная

- → МОНЕТАРНАЯ ПОЛИТИКА

- Цель

- Инфляция и инфляционные ожидания

- Инструменты

- Решения по вопросам денежно-кредитной политики

- Обучение

- Публикации

- Часто задаваемые вопросы

- → Инструменты

- Оперативная информация

- Ставки, лимиты, обеспечение

- Проведение операций

- Итоги аукционов Национального банка

- Контрагенты

- Обязательные резервы

- Нормативные правовые акты

- → Ставки, лимиты, обеспечение

- Ставка рефинансирования

- Ставки по операциям Национального банка на финансовом рынке

- Лимиты по постоянно доступным операциям поддержки ликвидности

- Виды обеспечения

- Перечень ценных бумаг, принимаемых Национальным банком в качестве обеспечения ломбар

Динамика средней ставки рефинансирования Национального банка Республики Беларусь*

| Период | 2016 | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|---|

| январь | 25 | 17,55 | 11 | 10 | 9 |

| февраль | 25 | 16,5 | 10,73 | 10 | 8,91 |

| январь – февраль | 25 | 17,05 | 10,87 | 10 | 8,95 |

| март | 25 | 15,45 | 10,5 | 10 | 8,75 |

| январь – март | 25 | 16,5 | 10,74 | 10 | 8,88 |

| апрель | 24 | 14,6 | 10,5 | 10 | 8,75 |

| январь – апрель | 24,75 | 16,03 | 10,68 | 10 | 8,85 |

| май | 22 | 14 | 10,5 | 10 | |

| январь – май | 24,19 | 15,61 | 10,65 | 10 | 8,77 |

| июнь | 22 | 13,43 | 10,43 | 10 | 8 |

| апрель – июнь | 22,66 | 14,01 | 10,48 | 10 | 8,4 |

| январь – июнь | 23,83 | 15,25 | 10,61 | 10 | 8,64 |

| июль | 20 | 12,58 | 10 | 10 | 7,75 |

| январь – июль | 23,27 | 14,86 | 10,52 | 10 | 8,51 |

| август | 19,03 | 12 | 10 | 9,71 | 7,75 |

| январь – август | 22,73 | 14,49 | 10,45 | 9,96 | 8,42 |

| сентябрь | 18 | 11,7 | 10 | 9,5 | 7,75 |

| июль – сентябрь | 19,02 | 12,1 | 10 | 9,74 | 7,75 |

| январь – сентябрь | 22,22 | 14,19 | 10,4 | 9,91 | 8,34 |

| октябрь | 18 | 11,27 | 10 | 9,5 | 7,75 |

| январь – октябрь | 21,79 | 13,89 | 10,36 | 9,87 | 8,28 |

| ноябрь | 18 | 11 | 10 | 9,32 | |

| январь – ноябрь | 21,45 | 13,63 | 10,33 | 9,82 | |

| декабрь | 18 | 11 | 10 | 9 | |

| октябрь – декабрь | 18 | 11,09 | 10 | 9,27 | |

| январь – декабрь | 21,16 | 13,41 | 10,3 | 9,75 |

* Рассчитывается как средняя арифметическая взвешенная величина (за период действия – календарное количество дней).

Ставка рефинансирования | Размер ставки рефинансирования НБ РБ в Беларуси на сегодня, на 2014-2020 года

23.11.2020

21373

Автор: Редакция Myfin.byФото: Myfin.by

7,75%

Установлена: 01.07.2020

Предыдущее значение: 8%

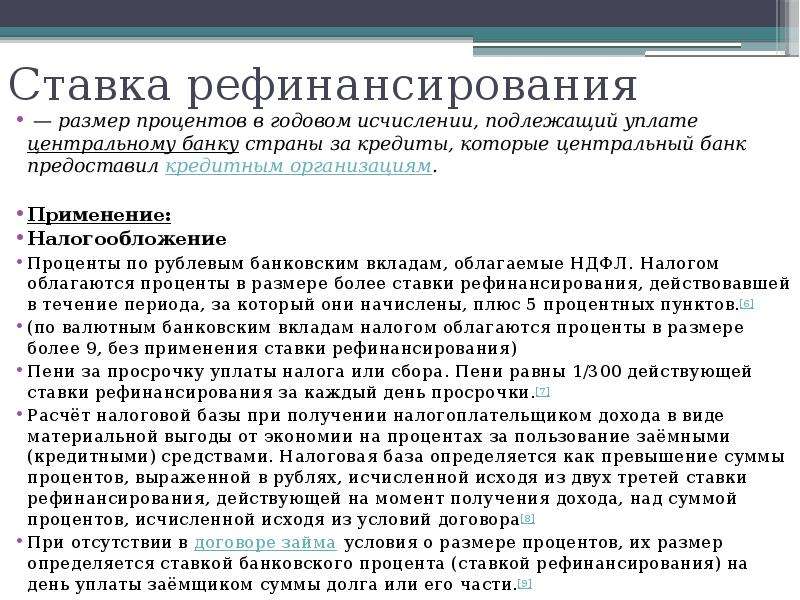

Ставка рефинансирования — размер процентов в годовом исчислении, подлежащий уплате центральному банку страны за кредиты, предоставленные кредитным организациям. Эти кредиты являются рефинансированием временной нехватки финансовых ресурсов. Через такие кредиты обеспечивается регулирование ликвидности банковской системы при недостатке у кредитных организаций средств для осуществления кредитования клиентов и выполнения принятых на себя обязательств. Обычно под ставкой рефинансирования подразумевают ставку кредитования на одну ночь («овернайт», предоставляется кредитной организации в конце дня в сумме непогашенного внутридневного кредита), размер которой наибольший по сравнению с установленными ставками кредитования на другие сроки.

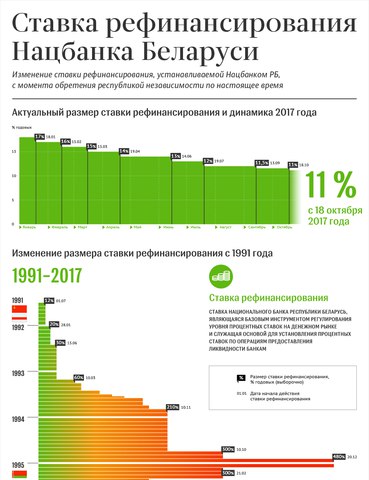

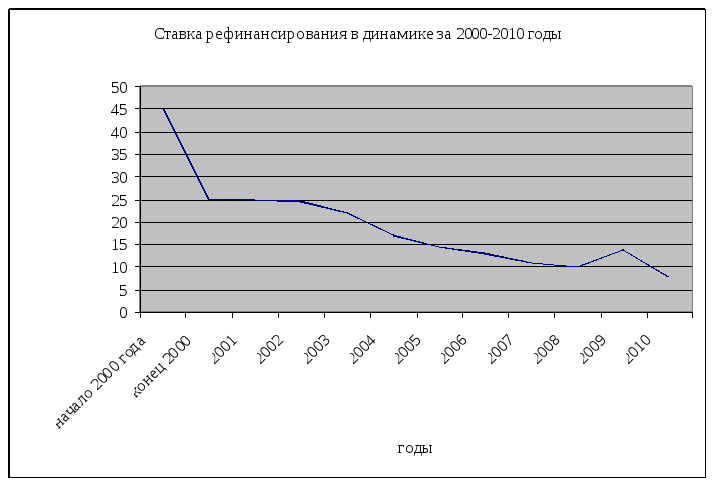

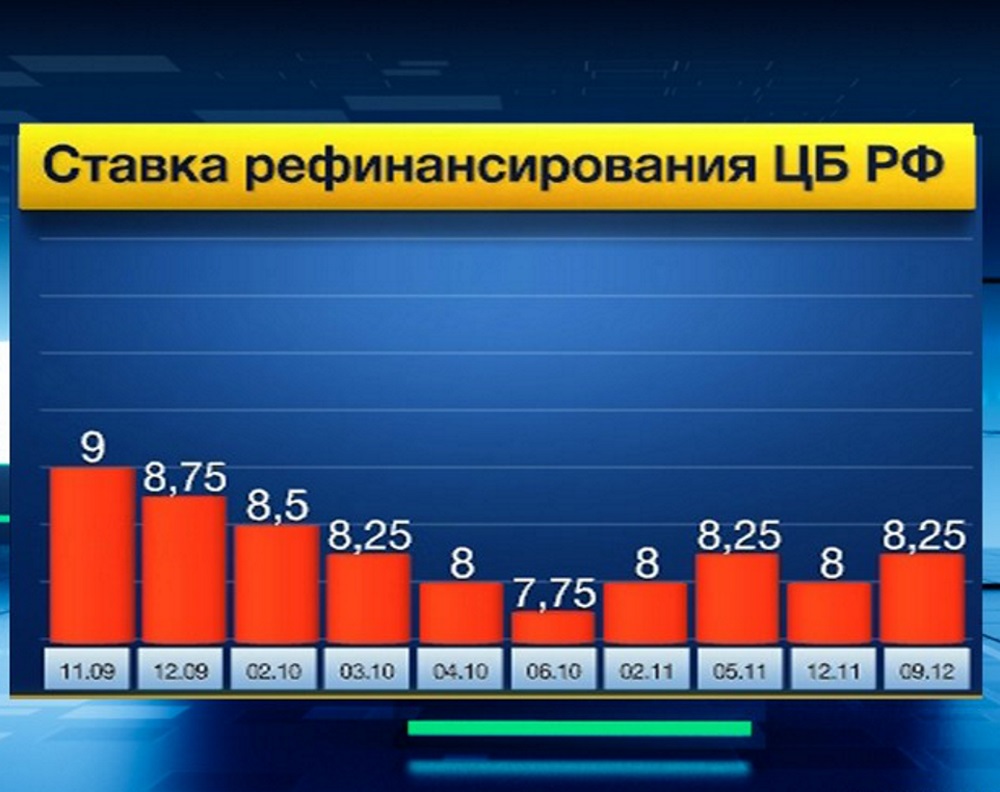

Своего пика за последнюю пятилетку ставка рефинансирования достигла к концу кризисного 2011 года. 12 декабря решением Национального банка индикативный показатель вырос до 45% годовых. После чего, на протяжении последних трех лет, финансовые власти страны предпринимали все усилия для того, чтобы снизить ставку рефинансирования до более-менее приемлемого уровня.

13 августа 2014 года ставка рефинансирования в очередной раз снизилась. Правда, всего на 0,5 процентного пункта до 20% годовых. Таким образом, за неполных три года регулятору удалось уменьшить индикативный показатель на 25 процентных пунктов.

В текущем году СР снижалась четырежды, и каждый раз – не более чем на 1 процентный пункт. Эксперты полагают, что в 2014 году едва ли приходится ожидать новых снижений – слишком велика инфляция, а резкое снижение ставок на кредитно-депозитном рынке, сдобренное плавной девальвацией рубля, может повлечь за собой отток рублевых вкладов населения и спровоцировать рост ставок.

Примечательно, что каждый год официальные прогнозы относительно ставки рефинансирования весьма оптимистичны. Так, к концу 2012 года планировалось снизить СР практически в два раза – до 20-23%. Однако по факту 12 сентября 2012 года СР установилась на уровне 30% годовых и до конца года больше не менялась. В 2013 году финансовые власти ожидали снижения СР до 13-15% годовых, но на практике в новый 2014-й год мы вошли с индикативным показателем на уровне 23,5% годовых. К декабрю 2014 года ставка рефинансирования ожидалась на уровне порядка 13% годовых (15-17% в среднем за год), однако в конце года СР составила 20%.

9 января 2015 года значение ставки рефинансирования повысилось на 5% и составило 25% годовых.

1 апреля 2016 года Постановлением Нацбанка СР снизилось на 1% и составило 24%.Следующие снижение ставки рефинансирования произошло с 1 мая до 22%, затем с 1 июля до 20%. С 17 августа СР установилась на уровне – 18%.

С 17 августа СР установилась на уровне – 18%.

При условии замедления инфляции и обеспечения стабильности платежного баланса ставка рефинансирования к концу 2017 года может быть снижена до 14-16 процентов годовых.

В начале 2017 года Нацбанк объявил о снижении ставки рефинансирования на 1 процентный пункт. Соответственно с 18 января значение СР составит 17%. Еще одно снижение произошло 15 февраля, новое значение СР составило 16%. Ровно через месяц 15 марта ставка рефинансирования снова снизилась на 1% до 15%. Очередное и уже четвертое сначала года понижение ставки рефинансирование произойдет 19 апреля. Таким образом, СР снизится на 1 процентный пункт до 14% и выйдет на прогнозный показатель, который планировали достигнуть только к концу текущего года. В итоге Нацбанк не исключает дальнейшего снижения СР в течении этого года.

14 июня СР снижена в пятый раз в течение 2017 года и составила 13%. Очередное снижение ставки рефинансирования в этом году произошло 19 июля с 13% до12%. В августе Нацбанк объявил о седьмом снижении СР за этот год. С 13 сентября ставка составляет 11,5%. 27 сентября 2017 года на ежеквартальном заседании по вопросам оценки и прогноза ситуации в экономике Правление Национального банка Республики Беларусь приняло решение о снижение СР с 18 октября с 11,5 до 11%.

В августе Нацбанк объявил о седьмом снижении СР за этот год. С 13 сентября ставка составляет 11,5%. 27 сентября 2017 года на ежеквартальном заседании по вопросам оценки и прогноза ситуации в экономике Правление Национального банка Республики Беларусь приняло решение о снижение СР с 18 октября с 11,5 до 11%.

В 2018 году Нацбанк объявил о снижении ставки рефинансирования с 14 февраля на 0,5% до 10,5%. Следующее снижение СР произошло 27 июня до 10%. По итогам заседания Нацбанка по денежно-кредитной политике 19 сентября 2018 года решено сохранить СР на текущем уровне — 10%.

В 2019 году 14 августа СР снизилась до 9,5%. Снижение ставки рефинансирования произошло с 20 ноября 2019 года до 9% годовых.

Динамика ставки рефинансирования в 2020 году

В 2020 году ставка рефинансирования 19 февраля с 9% до 8,75%. Следующее снижение СР произошло 20 мая до 8%. Третье в этом году снижением ставки рефинансирования произошло 1 июля до 7,75% годовых.

Конкретных дат ближайших изменений ставки рефинансирования в Нацбанке не называют. Но обещают обеспечить положительную доходность по рублевым вкладам и сохранить жесткие подходы к решению финансовых и экономических вопросов.

Но обещают обеспечить положительную доходность по рублевым вкладам и сохранить жесткие подходы к решению финансовых и экономических вопросов.

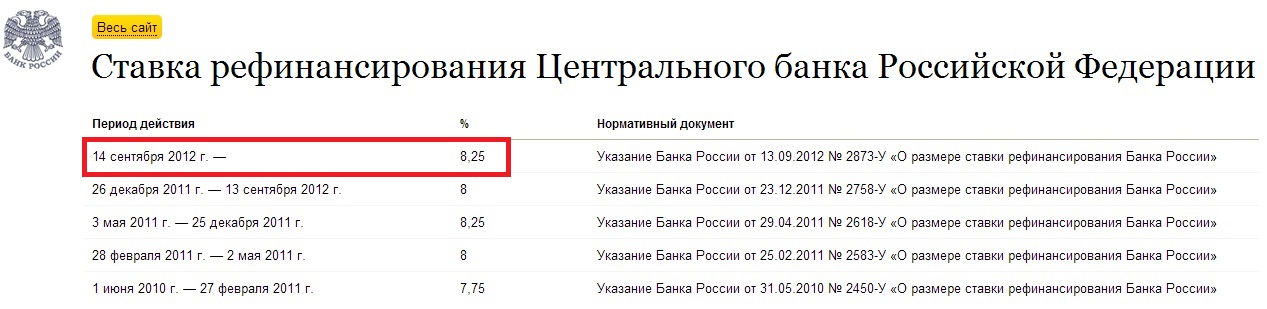

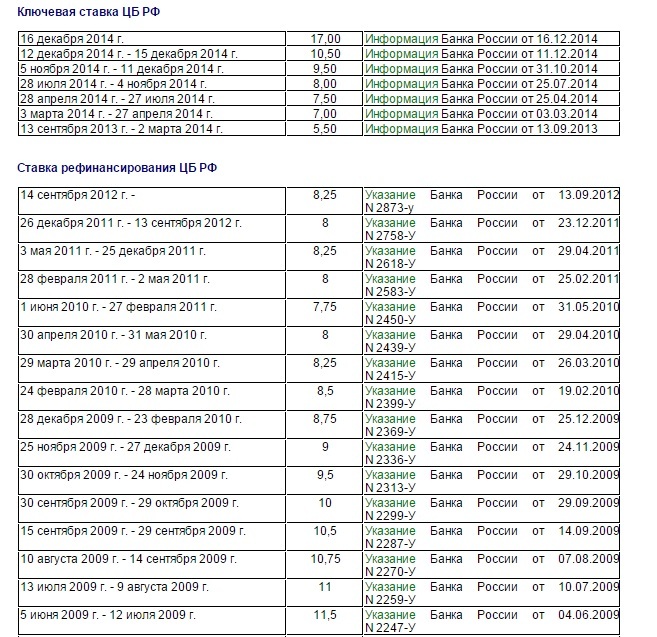

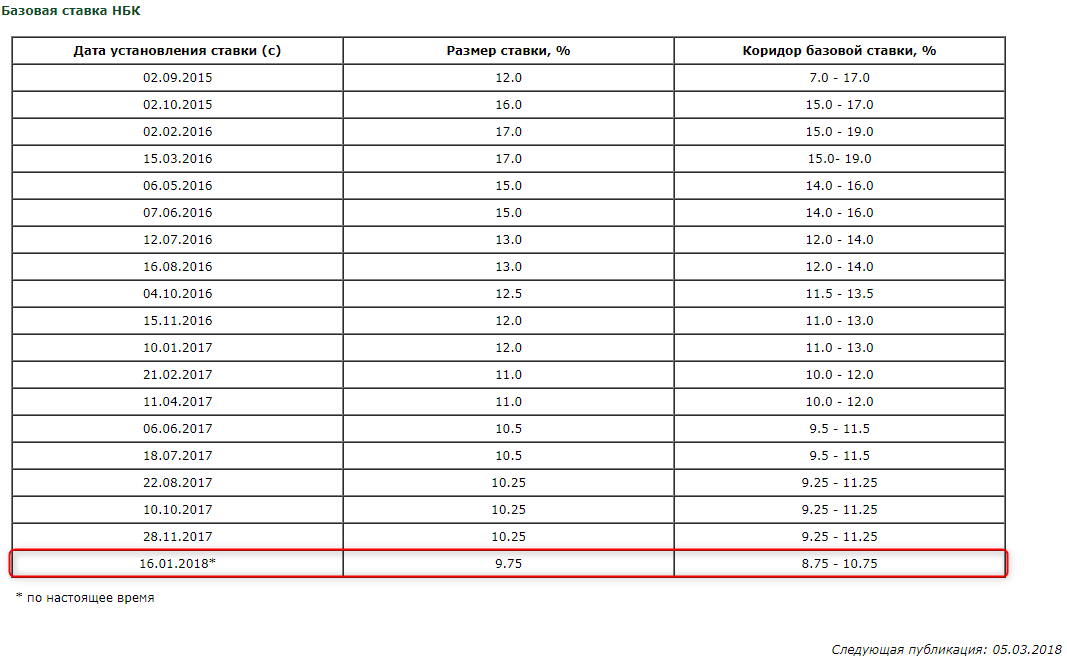

Дата, с которой установлена СР | Размер СР %, годовых | Нормативный акт, установивший размер ставки |

|---|---|---|

| 01.07.2020 | 7,75 | Постановление Нацбанка от 22.06.2020 №204 |

| 20.05.2020 | 8 | Постановление Нацбанка от 13.05.2020 №151 |

| 19.02.2020 | 8,75 | Постановление Нацбанка от 12.02.2020 №42 |

| 20.11.2019 | 9 | Постановление Нацбанка от 06.11.2019 №449 |

| 14.08.2019 | 9,5 | Постановление Нацбанка от 07.08.2019 №319 |

27.06.2018 | 10 | Постановление Нацбанка от 20. |

14.02.2018 | 10,5 | Постановление Нацбанка от 30.01.2018 N 38 |

18.10.2017 | 11 | Постановление Нацбанка от 27.09.2017 N 394 |

13.09.2017 | 11,5 | Постановление Нацбанка от 23.08.2017 N 346 |

19.07.2017 | 12 | Постановление Нацбанка от 28.06.2017 N 257 |

14.06.2017 | 13 | Постановление Нацбанка от 31.05.2017 N 212 |

19.04.2017 | 14 | Постановление Нацбанка от 29.03.2017 N 121 |

15.03.2017 | 15 | Постановление Нацбанка от 07.03.2017 N 87 |

15.02.2017 | 16 | Постановление Нацбанка от 07.02.2017 N 49 |

18.01.2017 | 17 | Постановление Нацбанка от 28. |

17.08.2016 | 18 | Постановление Нацбанка от 03.08.2016 N 427 |

01.07.2016 | 20 | Постановление Нацбанка от 10.06.2016 N 310 |

01.05.2016 | 22 | Постановление Нацбанка от 25.04.2016 N 212 |

01.04.2016 | 24 | Постановление Нацбанка от 15.03.2016 N 131 |

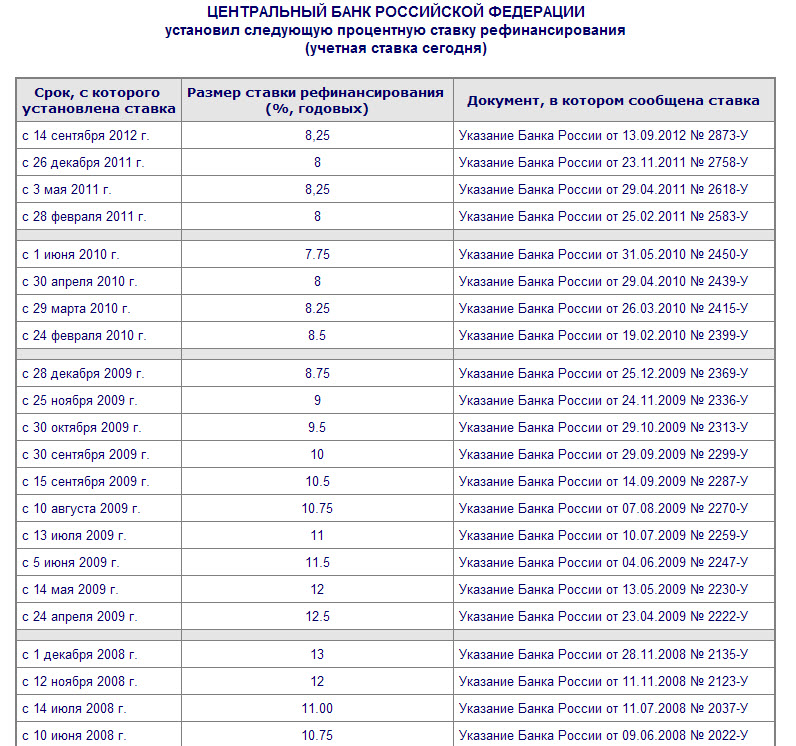

09.01.2015 | 25 | Постановление Нацбанка от 06.01.2015 N 4 |

13.08.2014 | 20 | Постановление Нацбанка от 05.08.2014 N 501 |

16.07.2014 | 20,5 | Постановление Нацбанка от 10.07.2014 N 439 |

19.05.2014 | 21,5 | Постановление Нацбанка от 12.05.2014 N 314 |

16.04.2014 | 22,5 | Постановление Нацбанка от 04. |

10.06.2013 | 23,5 | Постановление Нацбанка от 05.06.2013 N 343 |

15.05.2013 | 25 | Постановление Нацбанка от 07.05.2013 N 272 |

17.04.2013 | 27 | Постановление Нацбанка от 12.04.2013 N 225 |

13.03.2013 | 28,5 | Постановление Нацбанка от 11.03.2013 N 146 |

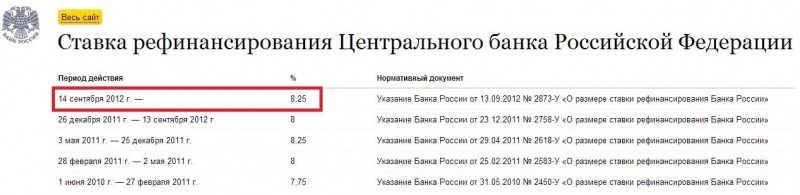

12.09.2012 | 30 | Постановление Нацбанка от 07.09.2012 N 462 |

15.08.2012 | 30,5 | Постановление Нацбанка от 06.08.2012 N 405 |

18.07.2012 | 31 | Постановление Нацбанка от 12.07.2012 N 352 |

20.06.2012 | 32 | Постановление Нацбанка от 13.06.2012 N 290 |

16.05.2012 | 34 | Постановление Нацбанка от 10. |

02.04.2012 | 36 | Постановление Нацбанка от 26.03.2012 N 131 |

01.03.2012 | 38 | Постановление Нацбанка от 24.02.2012 N 70 |

15.02.2012 | 43 | Постановление Нацбанка от 07.02.2012 N 35 |

12.12.2011 | 45 | Постановление Нацбанка от 06.12.2011 N 564 |

11.11.2011 | 40 | Постановление Нацбанка от 08.11.2011 N 503 |

14.10.2011 | 35 | Постановление Нацбанка от 12.10.2011 N 442 |

14.09.2011 | 30 | Постановление Нацбанка от 09.09.2011 N 370 |

01.09.2011 | 27 | Постановление Нацбанка от 26.08.2011 N 352 |

17.08.2011 | 22 | Постановление Нацбанка от 11. |

13.07.2011 | 20 | Постановление Нацбанка от 11.07.2011 N 287 |

22.06.2011 | 18 | Постановление Нацбанка от 14.06.2011 N 230 |

01.06.2011 | 16 | Постановление Нацбанка от 30.05.2011 N 200 |

18.05.2011 | 14 | Постановление Нацбанка от 11.05.2011 N 172 |

20.04.2011 | 13 | Постановление Нацбанка от 11.04.2011 N 127 |

16.03.2011 | 12 | Постановление Нацбанка от 10.03.2011 N 78 |

06.2018 № 279

06.2018 № 279 12.2016 N 651

12.2016 N 651 04.2014 N 217

04.2014 N 217 05.2012 N 229

05.2012 N 229 08.2011 N 326

08.2011 N 326Ставка рефинансирования по прогнозным показателям к концу 2020 года составит 7-9%.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Нацбанк снижает ставку рефинансирования до 8% годовых. Объясняем, что это значит и на что влияет

- Источник фото: director.

by

by

by

by— Что может означать снижение ставки рефинансирования?

— Если говорить очень грубо, то ставка рефинансирования — это ставка, по которой Нацбанк готов кредитовать коммерческие банки. К СР явно или скрыто привязаны практически все ставки в экономике, включая ставки по кредитам и ставки по депозитам, — разъяснил Вадим Иосуб. — Например, многие кредиты могут выдаваться по плавающей ставке, где ставка по кредиту — это СР + процентные пункты. Есть и депозиты, которые также зависят от СР, но там, скорее всего, СР — процентные пункты. Даже кредиты по фиксированным ставкам неявно привязаны к СР. По мере изменения СР банки, скорее всего, будут менять процентные ставки по своим продуктам с фиксированной ставкой, это касается новых кредитов.

— Снижение ставки рефинансирования — это хорошо или плохо для экономики в целом?

— В такой ситуации не может быть категоричности. Тем, кто собирается или взял кредит по плавающей ставке — это хорошо. Тем, кто размещает депозит по плавающей ставке — это плохо. Вопрос только в том: вы занимаете деньги или у вас есть лишние деньги, которые вы храните в банковской системе. Так работает экономика — это всегда перераспределение денег от кого-то кому-то. Сейчас это перераспределение средств от тех, кто хранит тем, кто занимает.

Тем, кто размещает депозит по плавающей ставке — это плохо. Вопрос только в том: вы занимаете деньги или у вас есть лишние деньги, которые вы храните в банковской системе. Так работает экономика — это всегда перераспределение денег от кого-то кому-то. Сейчас это перераспределение средств от тех, кто хранит тем, кто занимает.

Строго говоря, в обычной ситуации процентная ставка — это один из главных инструментов борьбы с инфляцией. Когда инфляция растет, центральные банки поднимают процентные ставки и делают деньги более дорогими, чтобы инфляцию сократить. Когда инфляция снижается, то можно вслед за ней снижать процентные ставки.

Сейчас Беларусь, как и весь мир, находится в глубоком кризисе. По недавней статистике инфляция в Беларуси в годовом выражении выросла: в апреле 5,4% по сравнению с 4,9% в марте. В иных обстоятельствах Нацбанк мог бы увеличить СР, но экономике сейчас тяжело, и снижение СР, вероятнее всего, — это мера поддержки экономики. То есть в условиях кризиса во главу угла стала задача сделать кредиты экономике подешевле. Это происходит в ущерб вкладчикам и в ущерб борьбе с инфляцией.

Это происходит в ущерб вкладчикам и в ущерб борьбе с инфляцией.

— Эти изменения касаются уже выданных кредитов на недвижимость?

— Чтобы это узнать, нужно внимательно изучить кредитный договор. Изменения коснутся тех договоров, где плавающий процент по кредиту зависит от СР+п.п. Вот тогда изменение СР автоматически приводит к снижению ставки по такому кредиту. Но в договоре могут быть другие условия. Например, что проценты по кредиту зависят от СР, но не могут быть ниже определенной планки.

Еще важно учитывать ставку предоставления ликвидности и ставку изъятия ликвидности. И все эти ставки одинаково снизились. Если ставка по договору привязана к одной из этих ставок, то это значит, что и проценты по кредиту снизятся на уровень снижения СР. Но в любом случае нужно внимательно читать договор.

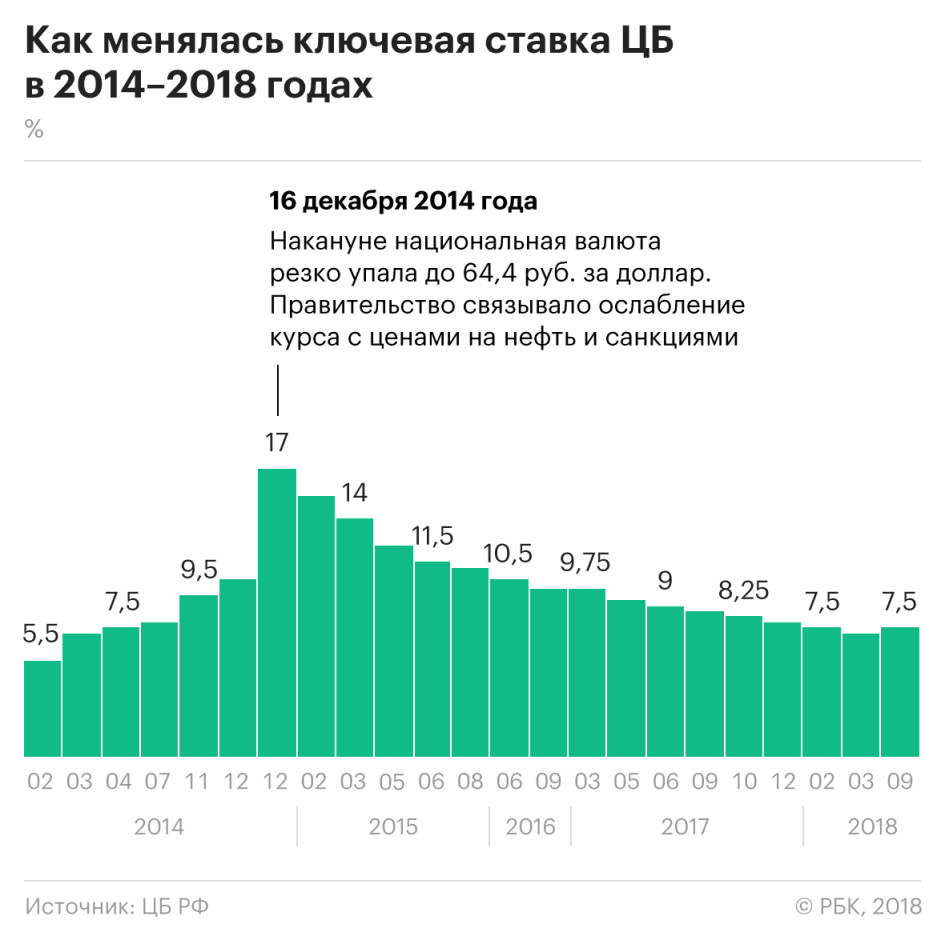

Нацбанк снижает ставку рефинансирования с 1 июля

С 1 июля 2020 года ставка рефинансирования снижается с 8% до 7,75% годовых, ставка по кредиту овернайт — с 9% до 8,75% годовых, ставка по депозиту овернайт — с 7% до 6,75% годовых. Соответствующие решения приняты правлением Национального банка по денежно-кредитной политике 22 июня 2020 года.

Соответствующие решения приняты правлением Национального банка по денежно-кредитной политике 22 июня 2020 года.

«Инфляция замедляется быстрее, чем ожидалось. В мае 2020 года прирост потребительских цен в годовом выражении составил 4,9% при 5,4% в апреле 2020 года. Годовая базовая инфляция замедлилась до 3,9% (4,5% в апреле 2020 года), — пишет Нацбанк. — Сдерживающее влияние дезинфляционных факторов проявляется сильнее, чем прогнозировалось. Более быстрыми темпами замедляются инфляционные процессы в странах — торговых партнерах Беларуси. На этом фоне зарубежные центральные банки активно снижают свои ключевые ставки. В этих условиях Национальный банк также продолжил смягчение денежно-кредитной политики. Поддержание умеренно мягких монетарных условий позволяет сохранить приемлемый уровень ценовой и финансовой стабильности».

Это третье понижение ставки рефинансирования с начала года. Последний раз ее опускали 20 мая на 0,25%.

Напомним, в пятницу президент Беларуси провел совещание по поводу помощи реальному сектору экономики со стороны банков. Но не обошлось и без других тем. Лукашенко потребовал смягчать финансовую политику, снижать и дальше ставку рефинансирования.

Но не обошлось и без других тем. Лукашенко потребовал смягчать финансовую политику, снижать и дальше ставку рефинансирования.

— Последние пять лет мы проводили жесткую денежную и валютную политику. Накопили определенные золотовалютные резервы и остатки бюджета. Всегда знали, это — на черный день. Я не хочу сказать, что этот черный день пришел. И в этом вся проблема, потому что мы не знаем, как себя поведет мировая экономика, от которой мы (да и не только мы) зависим по уши. Все глобализировано, все увязано, — сказал Александр Лукашенко. — Сложность в том, чтобы понять: сегодня — это черный день или будет еще чернее, как у других государств?

— Ситуация очень сложная. Понятно, что сейчас нужны определенные меры поддержки. Пусть не по меркам черного дня, но определенные меры поддержки должны быть. Однозначно мы должны задать устойчивый тренд на смягчение финансовой политики, — отметил он и добавил, что нужно использовать все инструменты для пополнения ресурсной базы банков: депозитных аукционов Минфина, ослабления резервных требований Нацбанка для поддержания ликвидности, прибыли банковской системы и т. п.

п.

По его словам, нужно постоянно обеспечивать рост кредитования экономики.

— Прошу не зажимать эти условия, — подчеркнул он.

Хроника коронавируса в Беларуси и мире. Все главные новости и статьи здесь

Наш канал в Telegram. Присоединяйтесь!

Быстрая связь с редакцией: читайте паблик-чат Onliner и пишите нам в Viber!

Самые оперативные новости о пандемии и не только в новом сообществе Onliner в Viber. Подключайтесь

Ставка рефинансирования РБ

С экранов телевизоров, в банковских документах часто фигурирует такое понятие, как «ставка рефинансирования». Как правило, речь идет в контексте регулятора денежно-кредитной политики, индикатора стоимости кредитных операций, показателя экономической ситуации в стране, обеспечения ликвидности банков. Чтобы понимать и осознавать связь между макроэкономическими показателями, сказывающимися ежедневно на обычной жизни простых граждан, давайте разберемся подробней: что этот термин значит, на что влияет, как используется.

Как правило, речь идет в контексте регулятора денежно-кредитной политики, индикатора стоимости кредитных операций, показателя экономической ситуации в стране, обеспечения ликвидности банков. Чтобы понимать и осознавать связь между макроэкономическими показателями, сказывающимися ежедневно на обычной жизни простых граждан, давайте разберемся подробней: что этот термин значит, на что влияет, как используется.

Ставка рефинансирования РБ — сущность понятия

Говоря простыми словами, ставка рефинансирования представляет собой процентную годовую ставку, под которую национальный банк страны как кредитор последней инстанции выдает краткосрочные займы банковским структурам, являющихся резидентами данной страны. Для национального банка ставка рефинансирования показывает предположительный доход от кредитных операций. Для банков такая возможность быстрого получения кредитов необходима для исполнения ими обязательств перед собственными заемщиками, вкладчиками, пользователями расчетных счетов. То есть полученными средствами пользуются реальные граждане и предприятия, возвращая их в экономику страны посредством покупки и продажи услуг и произведенных товаров. Для финансовой системы в целом циркуляция денежных средств обеспечивает ликвидность национальной валюты. Таким образом, снижение процентной ставки позволяет банкам увеличить объемы кредитования, сформулировать привлекательное предложение хозяйствующим субъектам на получение кредитов, переместить денежные массы в работающие сектора экономики для повышения темпов воспроизводства и роста валового внутреннего продукта страны в целом.

То есть полученными средствами пользуются реальные граждане и предприятия, возвращая их в экономику страны посредством покупки и продажи услуг и произведенных товаров. Для финансовой системы в целом циркуляция денежных средств обеспечивает ликвидность национальной валюты. Таким образом, снижение процентной ставки позволяет банкам увеличить объемы кредитования, сформулировать привлекательное предложение хозяйствующим субъектам на получение кредитов, переместить денежные массы в работающие сектора экономики для повышения темпов воспроизводства и роста валового внутреннего продукта страны в целом.

Ставки рефинансирования НБ РБ — области применения

Затрудняет понимание сущности и влияния на денежно-кредитную политику страны ставки рефинансирования тот факт, что напрямую национальный банк не использует ее в проводимых операциях. Ставка рефинансирования служит скорее ориентиром, в соответствии с которым национальный банк и остальные банки устанавливают процентные ставки по депозитам, вкладам и кредитам физических и юридических лиц. К примеру, для обычного заемщика это означает, что удорожание национальной ставки рефинансирования заставит банки поднять проценты даже уже по заключенным кредитным договорам, если в них закреплено понятие плавающей годовой процентной ставки, а значит, вырастет ежемесячный платеж. Обезопасить заемщика в данном случае может только фиксированное значение процента, указанное в договоре.

К примеру, для обычного заемщика это означает, что удорожание национальной ставки рефинансирования заставит банки поднять проценты даже уже по заключенным кредитным договорам, если в них закреплено понятие плавающей годовой процентной ставки, а значит, вырастет ежемесячный платеж. Обезопасить заемщика в данном случае может только фиксированное значение процента, указанное в договоре.

Также одной из областей применения ставки рефинансирование является ее участие при расчете штрафа за не исполненное вовремя денежное обязательство, если другая ставка не установлена договоров. В соответствии с Гражданским кодексом Республики Беларусь лицо, перед которым другое лицо не исполнило своевременно денежные обязательства, вправе потребовать выплаты процентов за просроченное погашение обязательства. Расчет производится путем перемножения суммы задолженности на количество дней просрочки на ставку рефинансирования разделить на количество дней в году. Поскольку ставка рефинансирования может меняться в течение года в соответствии с развитием экономической ситуации, то ставка рефинансирования берется на тот день, когда обязательство было исполнено или по дате решения суда по иску. Следует обратить внимание, что статья применима только к задолженности в национальной валюте. Аналогично осуществляется расчет пени при несвоевременной уплате налогов или сборов.

Следует обратить внимание, что статья применима только к задолженности в национальной валюте. Аналогично осуществляется расчет пени при несвоевременной уплате налогов или сборов.

Как осуществляется расчет ставки рефинансирования Нацбанка РБ

Национальный банк проводит экономико-математические расчеты, в которые в качестве переменных включены показатели социально-экономического развития страны и монетарной политики в соответствии с прогнозируемыми состояниями. В показатели, к примеру, включаются: динамика валового внутреннего продукта, темпы инфляции, курс валют, ликвидность национальной валюты, ее масса, золотовалютные резервные фонды, учитывается структура торгового баланса и многое другие. Результаты расчета в виде ожидаемого значения ставки рефинансирования Нацбанк при участии Правительства оформляет в виде нормативно-правового акта, подлежащего утверждению Указом Президента. Для Республики Беларусь ставка рефинансирования достигла апогея своего роста в декабре 2011 года, поднявшись до отметки 45%. Такое высокое значение обусловлено общим экономическим спадом в стране.

Такое высокое значение обусловлено общим экономическим спадом в стране.

Ставка рефинансирования РБ на 2015

За последующие 3 года благодаря грамотным решениям и неимоверным усилиям главных финансистов страны кризис удалось преодолеть, экономику стабилизировать, ставку рефинансирования рб снизить вдвое до уровня 20%. К сожалению, в начале 2015 года сохранить тенденцию не удалось, поскольку процессы внешнеэкономического кризиса, девальвации рубля, оттока рублевых вкладов и капитала из страны спровоцировали рост основного регулятора ставок, и ставка рефинансирования рб на 2015 год была установлена в январе в 25%. Интересно, что финансисты страны подходят к прогнозированию экономических показателей на примере ставки рефинансирования оптимистично: за последние 3 года ожидаемое значение ставки рефинансирования на 7-9 пунктов ниже фактического.

В начале 2015 года главный регулятор экономики страны Нацбанк пояснил, что ускоренные темпы роста инфляции неизбежно приведут к росту ставки рефинансирования. Основными факторами, определяющими динамику ставки, остаются тенденции валютного рынка и внешнеэкономической торговли. Пока ставка рефинансирования рб на сегодня остается прежней: на отметке 25%. Таким образом, ставка рефинансирования играет значимую роль в регулировании финансово-экономической ситуации в стране и является индикатором успешности принятых финансовых решений во внутренней и внешней политике.

Основными факторами, определяющими динамику ставки, остаются тенденции валютного рынка и внешнеэкономической торговли. Пока ставка рефинансирования рб на сегодня остается прежней: на отметке 25%. Таким образом, ставка рефинансирования играет значимую роль в регулировании финансово-экономической ситуации в стране и является индикатором успешности принятых финансовых решений во внутренней и внешней политике.

Глобальный экономический прогноз во время пандемии COVID-19: изменившийся мир

Каждый регион подвержен значительному понижению рейтинга. Восточная Азия и Тихоокеанский регион вырастут лишь на 0,5%. Южная Азия сократится на 2,7%, страны Африки к югу от Сахары — на 2,8%, Ближний Восток и Северная Африка — на 4,2%, Европа и Центральная Азия — на 4,7%, а Латинская Америка — на 7,2%. Ожидается, что эти спады повернут вспять годы прогресса в достижении целей развития и вернут десятки миллионов людей обратно в крайнюю нищету.

Страны с формирующимся рынком и развивающиеся страны будут сталкиваться с экономическими препятствиями с разных сторон: давлением на слабые системы здравоохранения, потерей торговли и туризма, сокращением денежных переводов, ограниченными потоками капитала и жесткими финансовыми условиями на фоне растущей задолженности. Особенно сильно пострадают экспортеры энергоносителей или промышленных товаров. Спрос на металлы и товары, связанные с транспортом, такие как резина и платина, используемые для автомобильных запчастей, также упали. Хотя сельскохозяйственные рынки во всем мире хорошо снабжены, торговые ограничения и сбои в цепочках поставок могут в некоторых местах вызвать проблемы с продовольственной безопасностью.

Особенно сильно пострадают экспортеры энергоносителей или промышленных товаров. Спрос на металлы и товары, связанные с транспортом, такие как резина и платина, используемые для автомобильных запчастей, также упали. Хотя сельскохозяйственные рынки во всем мире хорошо снабжены, торговые ограничения и сбои в цепочках поставок могут в некоторых местах вызвать проблемы с продовольственной безопасностью.

Возможны еще худшие результаты

Даже этот мрачный прогноз подвержен большой неопределенности и значительному риску ухудшения ситуации. Прогноз предполагает, что пандемия отступит таким образом, что внутренние меры по смягчению могут быть отменены к середине года в странах с развитой экономикой, а позднее в развивающихся странах, что негативные глобальные вторичные эффекты уменьшатся во второй половине 2020 года и что широкомасштабные финансовые кризисы будут предотвращены. .Этот сценарий предполагает восстановление роста мировой экономики, хотя и умеренное, до 4,2% в 2021 году.

Однако эта точка зрения может быть оптимистичной. Компаниям может быть сложно обслуживать долги, повышенное неприятие риска может привести к росту стоимости заимствований, а банкротства и дефолты могут привести к финансовым кризисам во многих странах. В соответствии с этим неблагоприятным сценарием глобальный рост может сократиться почти на 8% в 2020 году.

Анализ скорости, с которой кризис настигает мировую экономику, может дать ключ к пониманию того, насколько глубокой будет рецессия.Резкие темпы снижения прогнозов глобального роста указывают на возможность дальнейшего пересмотра в сторону понижения и необходимость дополнительных действий со стороны директивных органов в ближайшие месяцы для поддержки экономической активности.

ВВП в рейтинге по странам 2020

Валовой внутренний продукт (ВВП) — это рыночная денежная стоимость всех конечных товаров и услуг, произведенных в стране в течение определенного периода. ВВП помогает составить картину экономики страны и может быть рассчитан с использованием расходов, производства или доходов.

Мировой ВВП — это добавленная сумма валового национального дохода каждой страны в мире. К валовому национальному доходу прибавляется ВВП страны, добавляется стоимость дохода от импорта и вычитается стоимость денег из экспорта. Величина валового национального дохода, ВНД, отличается от ВВП, поскольку отражает влияние внутренней и международной торговли.

Если сложить ВНД каждой страны мира, то стоимость импорта и экспорта окажется в равновесии.Мировая экономика состоит из 193 экономик, крупнейшей из которых являются США.

По оценкам Всемирного банка, номинальный мировой ВВП в 2017 году составил 80 683,79 миллиарда долларов. В 2018 году номинальный мировой ВВП составил 84 835,46 миллиарда долларов в 2018 году, а в 2019 году прогнозируется 88 081,13 миллиарда долларов. В 2018 году темпы роста мирового ВВП составили 3,6%.

Номинальный ВВП в сравнении с ВВП по ППС

Для сравнения ВВП по всему миру необходимо конвертировать валюты, чтобы они были единообразными во всех странах. Существует две основные системы конвертации единой валюты: номинальная и ППС. Эти два подхода к оценке ВВП имеют разные сильные стороны и обычно используются по разным причинам.

Существует две основные системы конвертации единой валюты: номинальная и ППС. Эти два подхода к оценке ВВП имеют разные сильные стороны и обычно используются по разным причинам.

Номинальный ВВП полезен для крупномасштабного сравнения ВВП либо для страны или региона, либо в международном масштабе. Номинальный ВВП области определяется с использованием последних рыночных цен и сдвигов в соответствии с инфляцией. Включая уровень инфляции в регионе в расчет ВВП, номинальный ВВП может указывать на рост цен в экономике.Темпы роста цен в экономике также учитываются в номинальном ВВП.

Основное падение номинального ВВП заключается в том, что он не учитывает уровень жизни в стране — он фокусируется только на экономическом росте и производительности. Также, вообще говоря, номинальный ВВП может значительно отличаться от года к году в зависимости от колебаний обменного курса.

ППС означает паритет покупательной способности. ВВП по ППС используется для измерения как экономического роста, так и уровня жизни в стране, что делает его полезным инструментом для глобальных сравнений. Подход ППС использует обменные курсы для конвертации валюты одной страны в валюту другой. Затем, используя постоянную сумму денег, сравнивается количество товаров и услуг, которые можно приобрести в странах. Например, ППС может сравнивать стоимость автомобиля во Франции со стоимостью автомобиля в Японии (после использования обменного курса для преобразования йены в евро или наоборот) для анализа разницы в ВВП и стоимости жизни между этими странами. . ВВП по ППС остается относительно стабильным из года в год, и на него не оказывают существенного влияния изменения обменного курса.

Подход ППС использует обменные курсы для конвертации валюты одной страны в валюту другой. Затем, используя постоянную сумму денег, сравнивается количество товаров и услуг, которые можно приобрести в странах. Например, ППС может сравнивать стоимость автомобиля во Франции со стоимостью автомобиля в Японии (после использования обменного курса для преобразования йены в евро или наоборот) для анализа разницы в ВВП и стоимости жизни между этими странами. . ВВП по ППС остается относительно стабильным из года в год, и на него не оказывают существенного влияния изменения обменного курса.

ВВП по ППС можно обвинить в том, что он не учитывает различия в качестве товаров и услуг в разных странах. В общем, он менее точен, чем номинальный ВВП, и часто зависит от оценок, а не расчетов. Таким образом, номинальный ВВП обычно используется для измерения и сравнения размеров национальных экономик.

Рейтинг номинального ВВП по странам

Какие самые крупные экономики в мире? По данным Международного валютного фонда, это страны с самым высоким рейтингом в мире по номинальному ВВП:

.

- США (ВВП: 20.49 трлн)

- Китай (ВВП: 13,4 трлн)

- Япония: (ВВП: 4,97 трлн.)

- Германия: (ВВП: 4,00 трлн.)

- Соединенное Королевство: (ВВП: 2,83 трлн.)

- Франция: (ВВП: 2,78 трлн.)

- Индия: (ВВП: 2,72 триллиона)

- Италия: (ВВП: 2,07 триллиона)

- Бразилия: (ВВП: 1,87 трлн)

- Канада: (ВВП: 1,71 триллиона)

Крупнейшие экономики мира

Три крупнейших экономики в мире по номинальному ВВП — это США, Китай и Япония.На экономический рост и процветание влияет широкий спектр факторов, а именно инвестиции в образование рабочей силы, объем производства (определяемый инвестициями в физический капитал), природные ресурсы и предпринимательство. Экономики США, Китая и Японии обладают уникальным сочетанием этих факторов, которые со временем привели к экономическому росту, как показано ниже.

США

Соединенные Штаты являются крупнейшей экономикой мира с 1871 года. Номинальный ВВП Соединенных Штатов составляет 21 доллар.44 трлн. ВВП США (ППС) также составляет 21,44 триллиона долларов. Кроме того, США занимают второе место в мире по приблизительной стоимости природных ресурсов. В 2016 году оценочная стоимость природных ресурсов США составляла 45 триллионов долларов.

Номинальный ВВП Соединенных Штатов составляет 21 доллар.44 трлн. ВВП США (ППС) также составляет 21,44 триллиона долларов. Кроме того, США занимают второе место в мире по приблизительной стоимости природных ресурсов. В 2016 году оценочная стоимость природных ресурсов США составляла 45 триллионов долларов.

Мощной экономике США способствуют несколько факторов. США известны во всем мире тем, что развивают общество, которое поддерживает и поощряет предпринимательство, которое поощряет инновации и, в свою очередь, ведет к экономическому росту. Растущее население в США.С. помог разнообразить рабочую силу. США также являются одной из ведущих обрабатывающих отраслей в мире, уступая только Китаю. Доллар США также является наиболее широко используемой валютой для глобальных транзакций.

Китай

Как вторая по величине экономика в мире, в период с 1989 по 2019 год Китай продемонстрировал средние темпы роста 9,52%. Китай является второй по величине экономикой с учетом номинального ВВП (14,14 триллиона долларов США) и крупнейшей экономикой по ВВП (ППС), что составляет 27,31 триллиона долларов. Природные ресурсы Китая составляют примерно 23 триллиона долларов, 90% которых составляют редкоземельные металлы и уголь.

Природные ресурсы Китая составляют примерно 23 триллиона долларов, 90% которых составляют редкоземельные металлы и уголь.

Программа экономических реформ Китая 1978 года имела большой успех и привела к увеличению среднего экономического роста с 6% до более чем 9%. В программе реформ особое внимание уделялось созданию частных и сельских предприятий, смягчению государственного регулирования цен и инвестициям в образование рабочей силы и промышленное производство. Еще одна движущая сила роста экономики Китая — эффективность рабочих.

Япония

Япония — третья по величине экономика в мире с ВВП 5,15 триллиона долларов. ВВП Японии (ППС) составляет 5,75 триллиона долларов. Экономика Японии является рыночной, поэтому предприятия, производство и цены меняются в зависимости от потребительского спроса, а не действий правительства. Хотя финансовый кризис 2008 года ударил по японской экономике и с тех пор приостановил ее рост, ожидается, что Олимпийские игры 2020 года придадут ей импульс.

Сила японской экономики обеспечивается ее крупнейшей в мире отраслью электронных товаров и третьей по величине в мире автомобильной промышленностью.В будущем японская экономика столкнется с некоторыми серьезными проблемами, такими как сокращение численности населения и постоянно растущий долг, который по состоянию на 2017 год составляет 236% от ее ВВП.

Германия

Экономика Германии — четвертая по величине в мире с ВВП 4,0 триллиона долларов. В Германии ВВП (ППС) составляет 4,44 триллиона долларов, а ВВП на душу населения — 46 560 долларов, что является 18-м местом в мире. Высокоразвитая социальная рыночная экономика Германии является крупнейшей и сильнейшей экономикой Европы и имеет одну из самых квалифицированных кадров.По данным Международного валютного фонда, на долю Германии приходилось 28% экономики зоны евро.

Основные отрасли промышленности Германии — производство автомобилей, машиностроение, бытовая техника и химия. Из-за своей зависимости от экспорта капитальных товаров экономика пережила серьезный спад после финансового кризиса 2008 года. Немецкая экономика сейчас находится в середине своей четвертой промышленной революции из-за Интернета и цифровой эпохи. Индустрия 4.0 — это термин, используемый для этой трансформации, который охватывает решения, процессы и технологии и описывает использование ИТ и высокий уровень системных сетей на предприятиях.

Немецкая экономика сейчас находится в середине своей четвертой промышленной революции из-за Интернета и цифровой эпохи. Индустрия 4.0 — это термин, используемый для этой трансформации, который охватывает решения, процессы и технологии и описывает использование ИТ и высокий уровень системных сетей на предприятиях.

Индия

Экономика Индии является пятой по величине в мире с ВВП в 2,94 триллиона долларов, обогнав Великобританию и Францию в 2019 году и заняв пятое место. ВВП Индии (ППС) составляет 10,51 триллиона долларов, что превышает аналогичный показатель Японии и Германии. Из-за высокой численности населения Индии ВВП Индии на душу населения составляет 2170 долларов (для сравнения, в США 62 794 доллара). Однако ожидается, что реальный рост ВВП Индии замедлится третий год подряд с 7,5% до 5%.

Индия превращается в экономику открытого рынка из своей предыдущей автаркической политики.Либерализация экономики Индии началась в начале 1990-х годов и включала дерегулирование промышленности, ослабление контроля над внешней торговлей и инвестициями и приватизацию государственных предприятий. Эти меры помогли Индии ускорить экономический рост. Сектор услуг Индии — это быстрорастущий сектор в мире, на который приходится 60% экономики и 28% занятости. Производство и сельское хозяйство — два других важных сектора экономики.

Эти меры помогли Индии ускорить экономический рост. Сектор услуг Индии — это быстрорастущий сектор в мире, на который приходится 60% экономики и 28% занятости. Производство и сельское хозяйство — два других важных сектора экономики.

Соединенное Королевство

Великобритания, у которой есть 2 доллара.83 трлн ВВП, это шестая по величине экономика в мире. По паритету покупательной способности ВВП Великобритания находится на девятом месте, а ВВП (ППС) Великобритании занимает 23-е место по ВВП на душу населения, который составляет 42 558 долларов США. Ожидается, что к 2023 году Великобритания станет седьмой по величине экономикой с ВВП в 3,27 триллиона долларов. В 2016 году Великобритания была десятым по величине экспортером товаров в мире, экспортировав товары в 160 стран мира. В 18 веке Великобритания была первой страной, которая начала индустриализацию.

Сектор услуг доминирует в экономике Великобритании, обеспечивая около 80% ВВП, особенно в сфере финансовых услуг. Лондон — второй по величине финансовый центр в мире. Производство и сельское хозяйство являются вторым и третьим по величине секторами в Соединенном Королевстве. Аэрокосмическая промышленность Великобритании является второй по величине в мире, а ее фармацевтическая промышленность — десятой.

Лондон — второй по величине финансовый центр в мире. Производство и сельское хозяйство являются вторым и третьим по величине секторами в Соединенном Королевстве. Аэрокосмическая промышленность Великобритании является второй по величине в мире, а ее фармацевтическая промышленность — десятой.

Франция

Франция является третьей по величине экономикой в Европе (после Германии и Великобритании) и седьмой по величине экономикой в мире. Номинальный ВВП Франции составляет 2,71 триллиона долларов. ВВП Франции на душу населения составляет 42 877 долларов США.56, 19-е место в мире, а ВВП (ППС) составляет 2,96 триллиона долларов. По данным Всемирного банка, во Франции, к сожалению, в последние годы наблюдается высокий уровень безработицы: в 2014, 2015 и 2016 годах уровень безработицы составлял 10%, а в 2017 году он снизился до 9,681%.

Экономика Франции — это диверсифицированная экономика, ориентированная на свободный рынок. Химическая промышленность — ключевой сектор для Франции, а также сельское хозяйство и туризм. На Францию приходится около одной трети всех сельскохозяйственных земель в Европейском Союзе, она является шестым по величине производителем сельскохозяйственной продукции и вторым по величине экспортером сельскохозяйственной продукции в мире после Соединенных Штатов.Франция — самое посещаемое место в мире. Кроме того, Франция занимает пятое место в рейтинге Fortune Global 500 после США, Китая, Японии и Германии с 28 из 500 крупнейших компаний.

На Францию приходится около одной трети всех сельскохозяйственных земель в Европейском Союзе, она является шестым по величине производителем сельскохозяйственной продукции и вторым по величине экспортером сельскохозяйственной продукции в мире после Соединенных Штатов.Франция — самое посещаемое место в мире. Кроме того, Франция занимает пятое место в рейтинге Fortune Global 500 после США, Китая, Японии и Германии с 28 из 500 крупнейших компаний.

Италия

С номинальным ВВП в 1,99 триллиона долларов Италия является восьмой по величине экономикой в мире. С точки зрения ВВП (ППС) экономика Италии оценивается в 2,40 триллиона долларов, а ВВП на душу населения составляет 34 260,34 доллара. Ожидается, что к 2023 году экономика Италии вырастет до 2,26 триллиона долларов. К сожалению, в Италии относительно высокий уровень безработицы — 9.7% и долг 132% ВВП.

К счастью, экспорт Италии помогает восстановить экономику. Италия является восьмым по величине экспортером в мире, на нее приходится 59% торговли с другими странами Европейского Союза. До Второй мировой войны Италия в основном занималась аграрной экономикой и теперь превратилась в одну из самых передовых стран мира. Италия является вторым по величине экспортером в Европейском союзе после Германии и имеет значительный положительный торговый баланс за счет экспорта оборудования, транспортных средств, продуктов питания, одежды, предметов роскоши и многого другого.

До Второй мировой войны Италия в основном занималась аграрной экономикой и теперь превратилась в одну из самых передовых стран мира. Италия является вторым по величине экспортером в Европейском союзе после Германии и имеет значительный положительный торговый баланс за счет экспорта оборудования, транспортных средств, продуктов питания, одежды, предметов роскоши и многого другого.

Бразилия

Бразилия — девятая по величине экономика в мире и крупнейшая в Латинской Америке с номинальным ВВП в 1,85 триллиона долларов. Бразилия также является самой большой и густонаселенной страной в Латинской Америке. Бразилия имеет 73-е место в мире по величине ВВП на душу населения в размере 8 967 долларов США и ВВП (ППС) в 2,40 триллиона долларов США. Страна обладает природными ресурсами на сумму 21,8 триллиона долларов, включая огромное количество древесины, урана, золота и железа.

Бразилия — страна с развивающейся рыночной экономикой.С 2000 по 2012 год Бразилия была одной из самых быстрорастущих крупных экономик мира. Однако в Бразилии одна из самых неравноправных экономик в мире. В 2017 году экономический кризис, коррупция и отсутствие государственной политики увеличили уровень бедности, и многие стали бездомными. Только шесть миллиардеров Бразилии богаче, чем более 100 миллионов беднейших бразильцев.

Однако в Бразилии одна из самых неравноправных экономик в мире. В 2017 году экономический кризис, коррупция и отсутствие государственной политики увеличили уровень бедности, и многие стали бездомными. Только шесть миллиардеров Бразилии богаче, чем более 100 миллионов беднейших бразильцев.

Канада

Канада имеет десятую по величине экономику в мире с номинальным ВВП 1,73 триллиона долларов.Канада с ВВП на душу населения в размере 46 260,71 долларов США занимает 20-е место в мире, а ее ВВП (ППС) в размере 1,84 триллиона долларов США занимает 17-е место в мире. Ожидается, что к 2023 году ВВП Канады вырастет до 2,13 триллиона долларов.

Канада занимает четвертое место по оценке природных ресурсов в 33,2 триллиона долларов. Канада считается энергетической сверхдержавой из-за ее богатых природных ресурсов, таких как нефть и природный газ. Согласно Индексу восприятия коррупции, Канада — одна из наименее коррумпированных стран в мире и одна из десяти ведущих торговых стран мира. Канада занимает место выше Соединенных Штатов по Индексу экономической свободы и имеет относительно низкий уровень неравенства доходов.

Канада занимает место выше Соединенных Штатов по Индексу экономической свободы и имеет относительно низкий уровень неравенства доходов.

Данные МВФ из базы данных МВФ World Economic Outlook за апрель 2018 года.

Данные ООН из Индикаторов мирового развития за июль 2018 г.

ВВП выражается в триллионах долларов США.

Новый курс | Определение, история, программы, резюме и факты

New Deal , внутренняя программа администрации президента США. Франклин Д.Рузвельта в период с 1933 по 1939 год, который предпринял действия для немедленного облегчения экономической ситуации, а также реформы в промышленности, сельском хозяйстве, финансах, гидроэнергетике, трудовых ресурсах и жилищном строительстве, что значительно увеличило масштабы деятельности федерального правительства. Этот термин был взят из речи Рузвельта о принятии кандидатуры демократов на пост президента 2 июля 1932 года. В ответ на неэффективность администрации президента США. Герберт Гувер, столкнувшись с разрушительными последствиями Великой депрессии, американские избиратели в ноябре следующего года подавляющим большинством проголосовали за обещание демократов о «новой сделке» для «забытого человека».В отличие от традиционной американской политической философии невмешательства, «Новый курс» в целом охватывал концепцию регулируемой государством экономики, направленную на достижение баланса между конфликтующими экономическими интересами.

Герберт Гувер, столкнувшись с разрушительными последствиями Великой депрессии, американские избиратели в ноябре следующего года подавляющим большинством проголосовали за обещание демократов о «новой сделке» для «забытого человека».В отличие от традиционной американской политической философии невмешательства, «Новый курс» в целом охватывал концепцию регулируемой государством экономики, направленную на достижение баланса между конфликтующими экономическими интересами.

Популярные вопросы

Какова была цель Нового курса?

Соединенные Штаты находились в муках Великой депрессии. Банки находились в кризисе, и почти четверть рабочей силы не имела работы. Заработная плата значительно снизилась, как и производство.Новый курс президента США Франклина Д. Рузвельта (1933–39) был нацелен на немедленное облегчение экономической ситуации и проведение реформ для стабилизации экономики.

Каковы были программы «Нового курса» и что они делали?

Каковы были самые важные результаты Нового курса?

Новый курс установил федеральную ответственность за благосостояние экономики США и американского народа. Несмотря на важность этого роста федеральной ответственности, возможно, величайшим достижением Нового курса было восстановление веры в американскую демократию в то время, когда многие люди считали, что единственный оставшийся выбор — между коммунизмом и фашизмом.

Несмотря на важность этого роста федеральной ответственности, возможно, величайшим достижением Нового курса было восстановление веры в американскую демократию в то время, когда многие люди считали, что единственный оставшийся выбор — между коммунизмом и фашизмом.

Какие программы Нового курса остаются в силе?

Большая часть законодательства «Нового курса» была принята в течение первых трех месяцев президентства Рузвельта, получившего название «Сотня дней». Первой целью новой администрации было облегчить страдания огромного числа безработных в стране. Такие агентства, как Управление прогресса работ (WPA) и Гражданский корпус охраны природы (CCC), были созданы для оказания экстренной и краткосрочной правительственной помощи, а также для предоставления временных рабочих мест, занятости на строительных проектах и молодежной работы в национальных лесах.До 1935 года «Новый курс» был направлен на возрождение пострадавшего бизнеса и сельскохозяйственных сообществ страны. Чтобы оживить промышленную активность, Национальному управлению восстановления (NRA) было предоставлено право помогать формировать промышленные кодексы, регулирующие торговую практику, заработную плату, часы работы, детский труд и коллективные переговоры. Новый курс также попытался отрегулировать финансовую иерархию страны, чтобы избежать повторения краха фондового рынка 1929 года и последовавших за ним массовых банкротств банков. Федеральная корпорация по страхованию вкладов (FDIC) предоставила государственное страхование банковских вкладов в банках-членах Федеральной резервной системы, а Комиссия по ценным бумагам и биржам (SEC) была создана для защиты инвесторов от мошенничества на фондовом рынке.В центре сельскохозяйственной программы было Управление по регулированию сельского хозяйства (AAA), которое пыталось поднять цены, контролируя производство основных сельскохозяйственных культур с помощью денежных субсидий фермерам. Кроме того, рука федерального правительства достигла области электроэнергетики, учредив в 1933 году Управление долины Теннесси (TVA), которое должно было охватывать территорию семи штатов и обеспечивать дешевую электроэнергию, предотвращать наводнения, улучшать навигацию и производить нитраты.

Чтобы оживить промышленную активность, Национальному управлению восстановления (NRA) было предоставлено право помогать формировать промышленные кодексы, регулирующие торговую практику, заработную плату, часы работы, детский труд и коллективные переговоры. Новый курс также попытался отрегулировать финансовую иерархию страны, чтобы избежать повторения краха фондового рынка 1929 года и последовавших за ним массовых банкротств банков. Федеральная корпорация по страхованию вкладов (FDIC) предоставила государственное страхование банковских вкладов в банках-членах Федеральной резервной системы, а Комиссия по ценным бумагам и биржам (SEC) была создана для защиты инвесторов от мошенничества на фондовом рынке.В центре сельскохозяйственной программы было Управление по регулированию сельского хозяйства (AAA), которое пыталось поднять цены, контролируя производство основных сельскохозяйственных культур с помощью денежных субсидий фермерам. Кроме того, рука федерального правительства достигла области электроэнергетики, учредив в 1933 году Управление долины Теннесси (TVA), которое должно было охватывать территорию семи штатов и обеспечивать дешевую электроэнергию, предотвращать наводнения, улучшать навигацию и производить нитраты.

Новые члены Civilian Conservation Corps ожидают примерки обуви в Кэмп-Дикс, Нью-Джерси, 1935 год.

Encyclopædia Britannica, Inc. В 1935 году акцент «Нового курса» сместился на меры, направленные на помощь рабочим и другим городским группам. Закон Вагнера 1935 года значительно расширил полномочия федерального правительства в области трудовых отношений и усилил организационную власть профсоюзов, создав Национальный совет по трудовым отношениям (NLRB) для выполнения этой программы. Чтобы помочь «забытому» домовладельцу, был принят закон о рефинансировании сомнительных ипотечных кредитов и гарантировании банковских ссуд как на модернизацию, так и на выплаты по ипотеке.Возможно, самыми далеко идущими программами Нового курса были меры социального обеспечения, принятые в 1935 и 1939 годах, предусматривающие пособия по старости и вдовам, пособие по безработице и страхование по инвалидности. Максимальное рабочее время и минимальная заработная плата были также установлены в некоторых отраслях в 1938 году.

Некоторые законы Нового курса были признаны неконституционными Верховным судом США на том основании, что ни коммерческие, ни налоговые положения Конституции не наделяли федеральное правительство полномочиями по регулированию. промышленности или провести социально-экономические реформы.Рузвельт, уверенный в законности всех мер, в начале 1937 года предложил реорганизацию Суда. Это предложение встретило яростное сопротивление и окончательное поражение, однако Суд тем временем вынес решение в пользу оставшегося оспариваемого законодательства. Несмотря на сопротивление бизнеса и других слоев общества «социалистическим» тенденциям Нового курса, многие из его реформ постепенно получили признание на национальном уровне. Внутренние программы Рузвельта в значительной степени были соблюдены в «Справедливой сделке президента».Гарри С. Трумэн (1945–53), и обе основные партии США пришли к выводу, что большинство реформ Нового курса являются неотъемлемой частью национальной жизни.

Сэкономьте 50% на подписке Britannica Premium и получите доступ к эксклюзивному контенту. Подпишитесь сегодня

Подпишитесь сегодняПонимание и сокращение их для вашего бизнеса

При просмотре таких документов, как баланс и отчет о прибылях и убытках, вы можете столкнуться с условиями счета, о которых вы не знаете. Однако понимание этих терминов жизненно важно. Это поможет вам лучше понять свою финансовую отчетность и улучшить финансовое состояние своей компании.

Один из терминов, который очень важен для владельцев бизнеса, — это «операционные расходы». Хотите узнать, каковы операционные расходы и как они влияют на вашу компанию? Мы предоставим вам полное руководство по операционным расходам. После определения и объяснения этого термина мы расскажем о некоторых вещах, которые вы можете сделать, чтобы снизить свои операционные расходы.

Какие эксплуатационные расходы?

Операционные расходы — это расходы, необходимые для повседневного обслуживания и администрирования вашего бизнеса.Люди также обычно называют операционные расходы операционными расходами, операционными расходами, операционными расходами, операционными расходами или OPEX.

Одним из основных компонентов операционных затрат является себестоимость реализованной продукции (COGS). COGS — это прямые затраты, связанные с производством товаров или услуг для вашего бизнеса. Операционные расходы также включают такие вещи, как:

- Затраты на оплату труда, такие как заработная плата

- Медицинское страхование сотрудников, пенсии и другие льготы

- Комиссии с продаж

- Амортизация

- Амортизация

- Эксплуатационные расходы

Важно знать, как измерять эксплуатационные расходы, потому что это позволяет улучшить вашу прибыль.Если вы ведете коммерческую деятельность, сокращение операционных расходов окажет прямое влияние на вашу прибыльность.

Показатели операционных затрат

Понимание ваших операционных расходов имеет большое значение, поскольку позволяет получить множество других важных бизнес-показателей и коэффициентов. Ниже приведены две наиболее важные точки данных, которые вы можете получить за счет эксплуатационных расходов.

Операционная прибыль

Операционные расходы могут помочь вам определить ваш операционный доход. Операционная прибыль — это общая прибыль, связанная с деятельностью вашей компании.Формула для расчета операционной прибыли:

Операционная прибыль = Общая выручка — операционные расходы

Итак, представьте, что компания заработала 552 000 долларов дохода в прошлом году и имеет 100 000 долларов OPEX. Операционная прибыль за год составит 452 000 долларов.

Коэффициент операционных расходов

Еще один коэффициент, который можно вывести из операционных расходов, — коэффициент операционных расходов (OER). Это соотношение позволяет вам напрямую сравнивать ваши расходы с вашими доходами, позволяя отслеживать свою эффективность.

Например, в предыдущем разделе мы определили, что операционная прибыль компании в этом примере составила 452 000 долларов. Если вы управляете компанией из списка Fortune 500, вы, возможно, разочарованы этой цифрой. Если вы предприниматель, который только что открыл свою компанию в прошлом году, вы прыгаете от радости. Хорошая операционная прибыль относительна и не обязательно свидетельствует о финансовом здоровье.

Если вы предприниматель, который только что открыл свою компанию в прошлом году, вы прыгаете от радости. Хорошая операционная прибыль относительна и не обязательно свидетельствует о финансовом здоровье.

Коэффициент операционных расходов, с другой стороны, указывает на финансовое благополучие. Измеряя эффективность в процентах, легче сравнивать себя с другими в вашей отрасли.

Уравнение для ООР:

Коэффициент операционных расходов = Операционные расходы ÷ Выручка

Основываясь на нашем примере выше, мы получили бы

OER = 100 000 долл. США ÷ 552 000 долл. США = 0,1812 × 100 = 18,12%

Коэффициенты операционных расходов могут различаться в зависимости от отрасли. Например, у банков низкие коэффициенты операционных расходов, иногда всего 0,00%. В других странах, например в промышленности строительных материалов, ООР достигает 73%. Вам следует больше заботиться о своем рейтинге в своей отрасли.Если вы найдете способы достичь или превзойти средний показатель по отрасли, ваш бизнес будет успешным.

8 способов сократить эксплуатационные расходы

Повышение эксплуатационных расходов означает опередить конкурентов. Владельцы малого бизнеса всегда должны искать способы снизить свои операционные расходы, не жертвуя качеством своего предложения и не усложняя жизнь своих сотрудников.

Итак, как лучше всего снизить эксплуатационные расходы? Ниже приведены восемь идей, которые могут помочь вам снизить эксплуатационные расходы вашего бизнеса, сократить накладные расходы и увеличить доход.

1. Примите технологии

Существуют десятки онлайн-систем и программ, которые могут автоматизировать и оптимизировать функции малого бизнеса. Эти системы могут охватывать множество областей деятельности, включая бухгалтерский учет, хостинг веб-сайтов, маркетинговые коммуникации, расчет заработной платы и многое другое.

Технология полезна, потому что способствует повышению эффективности. Результатом эффективности является сокращение OPEX в таких областях, как прямой труд. Роботы и автоматизированный интеллект могут работать быстрее людей с меньшим количеством ошибок.Технологии также могут улучшить процессы цепочки поставок, найдя способы снизить такие вещи, как стоимость доставки сырья.

Роботы и автоматизированный интеллект могут работать быстрее людей с меньшим количеством ошибок.Технологии также могут улучшить процессы цепочки поставок, найдя способы снизить такие вещи, как стоимость доставки сырья.

Чтобы выбрать подходящую для вас программу или услугу, задайте себе следующие вопросы:

- Что я умею делать хорошо? (Например, если у вас есть опыт работы в области бухгалтерского учета, вы можете рассмотреть возможность использования технологий для маркетинга вместо финансов.)

- На что я трачу слишком много времени каждую неделю?

- Если бы я мог снять с тарелки одну из самых трудоемких задач, что бы это было?

Надеюсь, ваши ответы на эти вопросы дадут вам четкое представление о задаче или предметной области, в которой вам следует использовать технологию.

2. Аутсорсинг

Еще один вариант повышения эффективности — передать определенные методы ведения бизнеса стороннему специалисту. Например, если у вас нет опыта работы в сфере недвижимости или налогового права, вам может быть сложно определить способы снижения арендных платежей или налогов на недвижимость. Кто-то, специально обученный в этой области, может помочь.

Кто-то, специально обученный в этой области, может помочь.

Одна из областей, которая, кажется, особенно выигрывает от аутсорсинга, — это реклама и маркетинг. Для многих предпринимателей это болезненная точка.Они считают, что количество времени, которое они тратят на рекламу и маркетинг, действительно коррелирует с окупаемостью инвестиций. Но у них не обязательно есть время на маркетинговую кампанию.

Хотя может показаться, что наем внешнего поставщика приведет к дополнительным расходам, в конечном итоге делегирование конкретных задач профильным экспертам сэкономит вам деньги и принесет еще лучшие результаты. Передача определенных операций на аутсорсинг — это инвестиция, которая со временем приносит дивиденды.

3.Присмотритесь к лучшим ценам

Если вы регулярно работаете с поставщиками, возможно, вам захочется настроить систему торгов для проектов и работы. Если вы попросите трех разных поставщиков предоставить вам расходы, вы столкнете их друг с другом, чтобы снизить цены.

Обязательно составьте точный объем работ или запрос предложений (RFP), чтобы поставщики могли делать ставки, поскольку отсутствующая информация или дополнительная сложность могут значительно повлиять на указанную ставку. Наличие точного предложения поможет вам лучше спланировать предполагаемые операционные расходы.

4. Работа на дому

Аренда офисного помещения, оплата коммунальных услуг и управление физическим офисом могут истощить ваши финансовые ресурсы. Подумайте о том, чтобы разрешить вашей команде работать удаленно, чтобы сократить общие расходы.

Дистанционная работа находится на подъеме в Соединенных Штатах. В 2005 году 1,8 миллиона сотрудников в США заявили, что они работали удаленно в течение половины недели. В 2015 году это число выросло до 3,9 миллиона и с тех пор продолжает расти.

Учитывая количество доступных сегодня возможностей подключения, разница между сотрудником, сидящим в офисе, и сидящим дома почти незаметна.Сотрудники, как правило, также находят это выгодным, поскольку они могут сократить свое время и расходы на дорогу.

5. Оплачивайте счета заранее или вовремя

Многие поставщики предложат скидку, если вы оплатите счет раньше. Даже экономия в 2-3% действительно может принести пользу. Допустим, годовые эксплуатационные расходы составляют 100 000 долларов. Вы пользуетесь возможностью оплачивать счета раньше и экономите 2%. Так вы можете сэкономить 2000 долларов в год.

По крайней мере, убедитесь, что оплачиваете счета вовремя, чтобы избежать штрафов за просрочку платежа или других штрафов.То же самое касается ссуд или любых взятых вами долгов. Ваши процентные расходы могут увеличиться, если вы опоздаете или начнете пропускать платежи.

6. Выявление недостатков

Вы всегда должны искать способы сделать свой бизнес более эффективным. Усовершенствовав свои процессы и процедуры, вы сможете сократить потери материалов и времени.

Поощряйте своих сотрудников выявлять недостатки и предлагать решения проблемы. Рассмотрите возможность поощрения сотрудников за это. Опять же, вы можете рассматривать это как вложение в вашу компанию. Небольшое вознаграждение сотруднику может сэкономить вам тысячи долларов.

Опять же, вы можете рассматривать это как вложение в вашу компанию. Небольшое вознаграждение сотруднику может сэкономить вам тысячи долларов.

7. Отмена неиспользованных услуг

Изучите свои переменные затраты и определите услуги, которыми вы больше не пользуетесь. Если вы не пользовались ими пару месяцев, поищите более дешевый тарифный план или подумайте о том, чтобы полностью отказаться от них. Если вы их не используете, они не улучшат ваш операционный доход.

Легко потерять неиспользуемые услуги, особенно если вы настроили их для автоматической оплаты с помощью кредитной карты.Если вы все же найдете услугу, которую хотели бы сохранить, попробуйте поискать более дешевые альтернативы.

8. Зеленые

Если у вас есть офис, подумайте о том, чтобы сделать его максимально зеленым. Чтобы снизить потребление энергии, замените обычные лампочки компактными люминесцентными лампами, постарайтесь снизить расходы на отопление и охлаждение за счет улучшения изоляции и окон, а также сократите количество физических отходов. Вы сэкономите не только на коммунальных расходах, но и на ежемесячных расходах на канцелярские товары.

Возьмите под свой контроль финансы своего бизнеса

Вы тот тип собственника, который просто следит за коммерческими расходами и доходами, не обращая внимания на детальную разбивку? Если так, пора это изменить. По мере роста вашего бизнеса понимание таких вещей, как эксплуатационные расходы, будет становиться все более важным.

Операционные расходы позволяют подробно изучить, как ваши расходы влияют на вашу прибыль. Программное обеспечение для бухгалтерского учета Quickbooks позволяет легко выявлять и исправлять области потерь в вашей компании, чтобы вы могли улучшить свое финансовое состояние.Как только вы поймете свои затраты, вы сможете использовать восемь предложенных нами методов, чтобы начать сокращать расходы и увеличивать прибыль.

Как COVID-19 повлиял на ваше обучение за границей?

Обратите внимание: приведенные ниже результаты относятся к первым 2500 ответам на опрос, собранным в период с понедельника 16 марта 2020 г. по пятницу 20 марта 2020 г. С последними результатами можно ознакомиться здесь.

Заголовок статистики: влияние COVID-19 на обучение за рубежом

- Только 4.7% абитуриентов намерены отказаться от планов обучения за границей в связи с COVID-19

- 47,2% студентов, которые раньше возвращаются домой после учебы за границей, намереваются возобновить учебу позже

- 68,2% студентов, обучающихся в настоящее время за границей, были бы заинтересованы в изучении своей программы в Интернете.

Повлиял ли коронавирус на ваши планы обучения за границей?

На educationations.com мы понимаем неизмеримую ценность обучения за границей.Но мы также осознаем, что недавняя вспышка коронавируса (COVID-19) повлияет на планы многих студентов искать возможности получения высшего образования за границей.

Вы можете быть сбиты с толку или обеспокоены тем, что COVID-19 означает для вас и ваших планов обучения за границей. Мы хотели получить представление о том, как идут дела у других студентов, чтобы помочь вам принять решение о ваших собственных учебных планах на будущее.

На основе 2500 ответов на наш недавний опрос, вот некоторые интересные статистические данные о том, как COVID-19 повлиял на будущих и нынешних студентов, обучающихся за границей.

👀 Узнайте больше о том, что мы делаем, чтобы помочь студентам ориентироваться в COVID-19

Перспективы студентов за рубежом

В: Повлияла ли COVID-19 на ваши планы обучения за границей?

52% опрошенных абитуриентов считают, что COVID-19 каким-то образом повлиял на их будущие планы обучения за рубежом. Однако чуть менее 50% респондентов заявили, что COVID-19 никак не повлиял на их намерение учиться за границей.Относительно равномерное разделение указывает на то, что студенты не уверены в том, что их ждет в будущем и как долго будут действовать ограничения, вызванные пандемией.

Важно отметить, что студенты, ответившие «нет», могут иметь планы учиться за границей в будущем, после того как они подумают, что кризис COVID-19 может закончиться. Нынешняя неуверенность студентов в обучении за границей может подпитываться быстро развивающимися временными ограничениями на поездки, введенными национальными правительствами.Полученные на данный момент ответы показывают, что студенты, как и многие из нас, ждут, чтобы увидеть, как разворачиваются события.

В: Какие у вас планы на обучение за границей в свете COVID-19?

Только 4,7% абитуриентов планировали отказаться от своих будущих учебных планов в связи с пандемией COVID-19. Это демонстрирует, что, хотя ученики чувствуют большую неуверенность, они не спешат отменять свои планы. Студенты посвящают время и ресурсы своим планам обучения за границей и не собираются выкидывать все это в окно.

Чуть более 43% студентов намерены отложить учебу за рубежом с целью возобновить учебу на более поздний срок. Для некоторых студентов COVID-19 вообще не повлиял на их планы обучения за границей, поскольку 13,4% будущих студентов планируют продолжить учебу в обычном режиме.

Q: Было бы вам интересно учиться, если бы ваша программа была предложена онлайн?

Чуть менее половины студентов были бы заинтересованы в международном онлайн-образовании.Учитывая, что подавляющее большинство нашей базы данных студентов имеет тенденцию спрашивать о возможностях обучения за границей, когда они физически уезжают за границу, эти ответы демонстрируют замечательный интерес к обучению за границей виртуально. Значительный интерес потенциальных студентов к онлайн-обучению за границей говорит о значении существующих в университетах вариантов дистанционного обучения. Кроме того, это может продемонстрировать потенциальный рост приложений дистанционного обучения в будущем.

Напротив, 55% студентов, планирующих учиться за границей, не были бы заинтересованы в международном образовании, предлагаемом онлайн.Эти студенты могут быть больше заинтересованы в практических аспектах обучения за границей — знакомстве с новой культурой, языком, стилем обучения и страной. COVID-19 не ослабил желание этих студентов расширить свой кругозор, обучаясь за границей, но они, возможно, ждут, чтобы лично посетить новые места.

Студенты, обучающиеся за границей

Q: Планируете ли вы вернуться с учебы за границу раньше из-за COVID-19?

Судя по полученным нами к настоящему моменту ответам, нет единого правильного плана действий для студентов, которые в настоящее время обучаются за границей, в свете COVID-19.Трехстороннее разделение, вероятно, связано с разнообразием обстоятельств, в которых находятся студенты, обучающиеся в настоящее время за границей. Студенты по обмену все еще являются зарегистрированными студентами своих университетов, и от них могут потребовать вылететь обратно в свои страны по запросу своего учебного заведения.

В сумме более 60% студентов не спешат домой собирать чемоданы . Разработка COVID-19 продолжается, и многие студенты либо ждут, чтобы увидеть, как вирус повлияет на страну, в которой они учатся, либо решили остаться в учебе за границей.Студенты, которые в настоящее время обучаются за границей, не привыкли к сложным обстоятельствам, кризис COVID-19 представляет собой новый набор обстоятельств, в которых они могут ориентироваться.

В: Если вы планируете вернуться домой раньше, каковы ваши планы на будущее после COVID-19?

В целом, 68% студентов, обучающихся в настоящее время за границей, избегают списания своего опыта обучения за границей. Студенты, которые в настоящее время находятся за границей, возможно, из первых рук получили представление о ценности международного образования и хотели бы вернуться к месту учебы за рубежом, как только пандемия COVID-19 утихнет.

Любое количество факторов может способствовать неуверенности студентов или полному отказу от обучения за границей. Однако ясно, что большинство студентов не хотят сразу прекращать учебу за границей.

Q: Хотели бы вы продолжить обучение, если бы ваша программа была предложена онлайн?

студентов, которые в настоящее время находятся за границей, продолжают уделять первоочередное внимание обучению, а их 68 студентов.2% из них желают продолжить обучение онлайн или в виртуальных классах. Университеты, способные предлагать онлайн-обучение, должны учитывать, насколько иностранные студенты ценят свой опыт обучения за рубежом — независимо от того, где они находятся.

Заключительные мысли

COVID-19 заставил студентов и университеты быстро адаптироваться к меняющимся обстоятельствам. Неудивительно, что неуверенность, которую испытывает мир перед лицом COVID-19, находит отражение в студентах.

Неизбежно, что планы и опыт студентов по обучению за границей будут нарушены вспышкой COVID-19. Однако жизнеспособные возможности обучения за границей, такие как онлайн-обучение и откладывание планов обучения за границей (вместо того, чтобы полностью их отменять!), Говорят о настойчивости иностранных студентов в реализации их мечты об обучении за границей. Учеба за границей остается на первом месте в списке желаний многих студентов, COVID-19 усложнил вопрос о том, когда и как они это сделают.

Финансы Практика английского языка: Блок 23 — Центральный банк

Функции центральных банковключевых слов

денежно-кредитная политика ○ финансовая стабильность ○ контролирует ○ регулирует ○ выпускает валюту

Журналист берет интервью у профессора Джона Уэбба, эксперт по центральному банку.

«Каковы основные функции центральных банков?»

«Ну, в большинстве стран есть центральный банк, который предоставляет финансовые услуги правительству и банковской системе.Если у группы стран есть общая валюта, например евро, они также имеют общий центральный банк, такой как Европейский центральный банк во Франкфурте.

Некоторые центральные банки несут ответственность за — попытки контролировать уровень инфляции для поддержания. Это связано с изменением процентных ставок. Цель состоит в том, чтобы защитить ценность валюты — то, что она будет покупать дома и в других валютах.

Во многих странах центральный банк, банковская система и весь финансовый сектор.Он также собирает финансовые данные и публикует статистику, а также предоставляет финансовую информацию для потребителей. В большинстве стран центральный банк печатает и выпускает банкноты в обращение. Он также участвует в клиринговых чеках и урегулировании долгов между коммерческими банками ».

Центральный банк и коммерческие банки

ключевых слов

резервы ○ соотношение резервов к активам ○ финансовая система ○ банковский пробег ○ расход банк ○ кредитор последней инстанции ○ спасение

«Как именно центральный банк осуществляет надзор за коммерческими банками?»

«Ну, коммерческие банки должны оставлять — определенную сумму своих депозитов — для клиентов, которые хотят снять свои Деньги.Они хранятся в центральном банке, который также может изменять — минимальный процент своих депозитов, который банк должен держать в своих резервах.

Если один банк обанкротится, это может быстро повлиять на стабильность в целом. И если вкладчики считают, что банк небезопасен, они все могут попытаться снять свои деньги. Если это произойдет, это называется a или a, и банк быстро исчерпает свои резервы. Центральные банки могут действовать в качестве ссуды финансовым учреждениям, оказавшимся в затруднительном положении, чтобы позволить им производить платежи.Но центральные банки не всегда спасают банки в затруднительном положении, потому что это может привести к тому, что банки пойдут на слишком большие риски ».

Центральные банки и обменные курсы

ключевые слова

золото ○ обменный курс ○ вмешательство ○ валютные рынки ○ предложение ○ спрос

«А как насчет обменных курсов с иностранными валютами?»

«Центральные банки управляют резервами страны в иностранной валюте.Они могут попытаться повлиять на — цену, по которой их валюта может быть конвертирована в другие валюты. Они делают это, перемещая курс вверх или вниз, покупая или продавая свою валюту. Это меняет баланс того, сколько продается и сколько покупается ».